「ジュニアNISAが廃止になったから未成年口座を作っても意味がないかな・・・?」

「これからの日本が心配、子どもに少しは下駄を履かせたい・・・」

「学校では投資を教えてくれないから、自分が子どもに教えてあげたい。でもどうやって・・・?」

このような悩みを解決する記事です。

2023年までは、ジュニアNISAという非課税制度がありましたが、廃止されてしまいました。

そのため「子どもの証券口座を作る意味はもうないのかな?」と感じている方も多いかもしれません。

たしかに、2024年から始まる新NISA制度では、1,800万円もの非課税枠が設けられており、親の非課税枠で運用した方が効率が良いです。未成年口座だと課税対象になりますからね。

しかし、本当に子ども名義で運用するメリットはないのでしょうか。

パジャ丸

パジャ丸子ども名義の証券口座には、資産形成以外にも大切な価値があります。

それは、親子で投資を通じて学ぶ時間や、子ども自身がお金の使い方や仕組みを理解していく経験です。

そこで、親のNISA口座で教育資金を準備しつつ、未成年口座はお子さんの夢や挑戦を支えるための「特別な資金」として親子で一緒に育てていくのはいかがでしょうか。

この経験や資金が、将来お子さんが新たな一歩を踏み出すときの後押しする力となり、きっと感謝される日が来るはずです。

SBI証券は、その土台作りに役立つ頼れるパートナー。親子で資産を育てながら、未来に備えてみませんか?

さくら主任

さくら主任未成年口座の開設には、まずは親権者さまの口座開設が必要です。

親御さんが自身の口座で、お子さんのために資産運用する様子をマンガにしましたので是非ご覧ください!

すぐにマンガをご覧になる方は「パパママの奮闘!証券口座で資産運用をスタート」へどうぞ!

この記事の作者

こんにちは、パジャ丸(@pajamaru.koumuin.blend)です。

公益社団法人日本証券アナリスト協会が認定する資産形成コンサルタントの資格を保有しています。

公務員歴は15年。ブログ名を公務員のNISAガイドとしていますが、公務員以外の方も是非お読みください。公務員っぽい硬さをウリにしていますので、職業を問わず初心者が安心して読める記事となっています。

公務員はリスクの少ない職業ですが、頑張って働いたお金を全て銀行に預けておくだけでは心配です。思わず目を背けたくなるような日本経済の低成長や通貨安、人口減少、高齢化・・・

あなたの周りの公務員は、NISAで、しっかり将来に備えているのではないでしょうか?

公務員なら将来もまず安心ですがNISAを始めて万全を期しましょう。月数千円など少額で始めるのも十分に価値アリです。AI関連の株を買って、AIで仕事が減っていくリスクに備える使い方もできます。AIが皆さんの仕事をどんどん奪っていくようであれば、AI株は上がっていくはずですからね。

それでは、パジャ丸は、ふくり先輩に憑依し、市役所会計課で資産形成を教えることとしますので作中でお会いしましょう!

パジャ丸ちょっとお体を拝借、それっ!!

ふくり先輩

ふくり先輩パジャ、いえ、資産形成コンサルタントのふくりです。

けんじ主事

けんじ主事よーし、起案するぞ!!

親子でSBI証券を選ぶ3つのメリット

SBI証券で未成年口座を開設するには、親権者の一方がSBI証券で口座を開設する必要があります。

なお、親権者のNISA口座開設(※NISA口座は1社でしか開設できません)は必須ではありませんが、SBI証券では投資信託の種類も豊富に揃っていますので、この機会にNISA口座の開設も検討してみるとよろしいかと思います。

✔︎親子でSBI証券を選ぶ3つのメリット

・長期でお任せ!投資家の良きセコンド

・グローバルな投資に対応

・手数料が安い

SBI証券は親子ともに安心して資産形成を進められる証券会社ですし、同じ口座を利用することで、将来お子さんにも、操作の仕方などスムーズに教えてあげることができますよ。親子でSBI証券を利用するメリットを具体的にみていきましょう。

長期でお任せ!投資家の良きセコンド

あなたやお子さんにとって、証券会社との付き合いは長いものになります。証券会社は、ボクシングでいえば選手を支える「セコンド」のような存在。ともに未来を見据えながら、資産を成長させるパートナーです。

じつは、証券口座は0歳から開設が可能です。そのため、生まれたときからお付き合いを始め、一生涯のパートナーとして利用される方もいます。

SBI証券は顧客満足度が高く、総合口座数もNo.1(2024/7/16現在)ですから、お子さんにも長く安心して利用できる証券口座です。

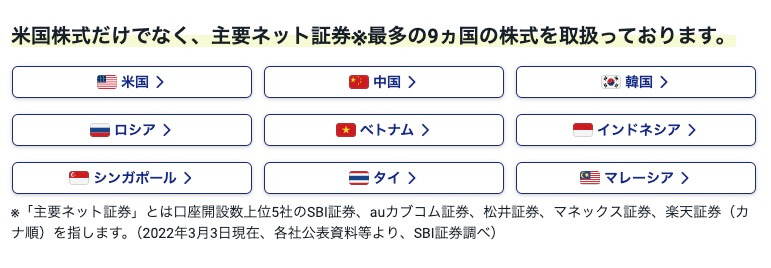

グローバルな投資に対応

現代の覇権国はアメリカですが、将来的に他の国へ移ることも考えられます。

そのような時でも、SBI証券なら迅速にその国への投資が可能でしょう。

ふくり先輩韓国の銘柄を探していたとき、他では取り扱いがありませんでしたが、SBI証券では購入でき、タイミングを逃さず投資することができました。

お子さんが成人した後も、幅広い国への投資が視野に入るSBI証券は、資産運用を支える頼もしい存在となるでしょう。

また、親御さんの資産形成においても、特定の市場に偏らずリスクを分散しながら、世界全体の成長を取り込む運用が期待できます。

親子でSBI証券を活用し、将来に向けた資産形成を安心して進めていきましょう。

手数料が安い

投資には不確実性が伴います。

S&P500や全世界株式は、長期的には上昇傾向を示していますが、将来の値動きを確実に予測することはできません。

その一方で、手数料の低さは相場の変動に左右されず、資産形成において確実にプラスとなる要素です。

さくら主任NISAを利用したときに、以下のとおり手数料が0円になるのは嬉しいわね。

・投資信託買付手数料 0円

・国内株式売買手数料 0円

・NISAでの米国株式&海外ETF売買手数料 0円(※詳細は下記のとおり)

※手数料詳細

| 銘柄種類 | 取引 | 2024年からの新NISA取引手数料 |

|---|---|---|

| 米国個別株 (ADR含む) | 買付 | なし |

| 売付 | なし | |

| 米国ETF | 買付 | なし |

| 売付 | なし | |

| その他外国個別株 | 買付 | あり |

| 売付 | あり | |

| 中国・韓国ETF | 買付 | なし |

| 売付 | なし | |

| シンガポールETF | 買付 | なし |

| 売付 | なし |

パパママの奮闘!証券口座で資産運用をスタート

けんじ主事

けんじ主事スマホをご利用の方は、漫画をタップすると拡大してご覧いただけます。

ご面倒をおかけします。

パパが自分のNISA口座で子どものために奮闘している様子ですね。娘のために考えて投資をしている時間はこんな妄想もあったり、パパも幸せだと思います。

さて、ここでは投資初心者の親御さんがシンプルに資産運用をする方法を見ていきます。

✔︎パパママの奮闘!証券口座で資産運用をスタート

・新NISAを活用して学費を準備

・学費を準備!シミュレーション

・アプリSBI証券かんたん積立の使い方

アプリで投資信託を買う手順も省略なく1つずつ示していきますので、安心してついてきてください。

さくら主任まずは親権者さまの口座をこちらから開設してくださいね!

新NISAを活用して学費を準備

| 令和3年度 | 年間授業料 | 入学料 | 4年間の費用 (年間授業料 × 4 + 入学料) |

|---|---|---|---|

| 国立大学 | 53万5800円 | 28万2000円 | 240万5200円 |

| 公立大学 | 53万6363円 | 39万1305円 | 253万6757円 |

| 私立大学 | 93万943円 | 24万5951円 | 396万9719円 |

けんじ主事

けんじ主事なかなか高いですね。しかも新聞などの報道によると値上がりの傾向にあるみたいですし、学部によっては、さらに費用がかさむ場合もあります。

ふくり先輩銀行預金だけで備えるのは厳しいところです。親御さんのNISA口座を活用して備えておきましょう。

以下でシミュレーションしてみます。

学費を準備!シミュレーション

けんじ主事

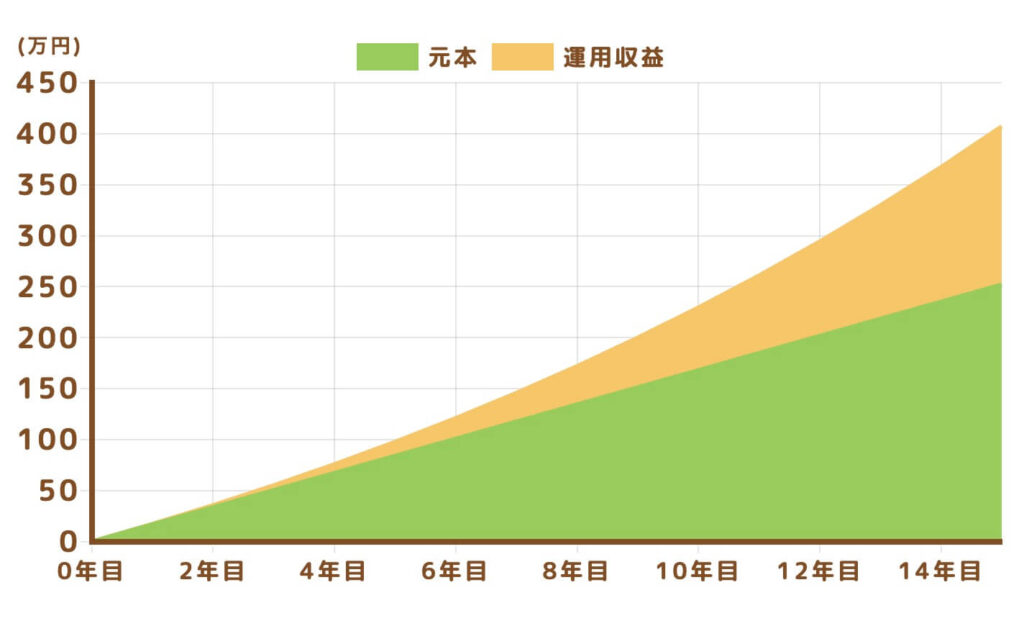

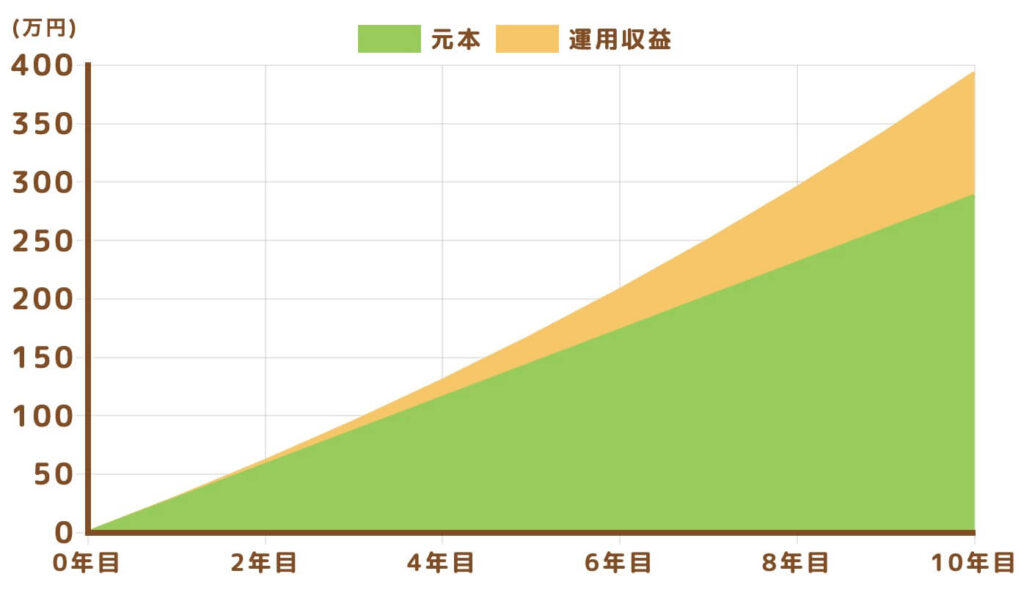

けんじ主事毎月1万4,000円を新NISAのつみたて投資枠でS&P500に投資した場合のシミュレーションです。

ふくり先輩

ふくり先輩投資期間を長く取れない方もいると思います。

当面アメリカの力強い成長が持続すると期待し、より高い年率リターンが見込めるS&P500に投資するものです。

積立期間

5年目

10年目

15年目

元 本

84万円

168万円

252万円

運用収益

14万円

61万円

155万円

合 計

98万円

(国立大想定)229万円

(私大想定)407万円

さくら主任続いて、積立額を2万4,000円にし、積立期間を短くした場合のシミュレーションです。

積立期間

5年目

7年目

10年目

元 本

144万円

202万円

288万円

運用収益

23万円

48万円

105万円

合 計

167万円

(国立大想定)250万円

(私大想定)393万円

想定利回りは、会計課の審査並みに厳しく見て6%にしました。

過去10年間のS&P 500インデックスの平均リターンは11.30%(2024年11月30日にS&P Dow Jones Indices公式サイトで確認)ですが、直近でかなり上がったことを考慮し、あえて控えめに見積もっています。

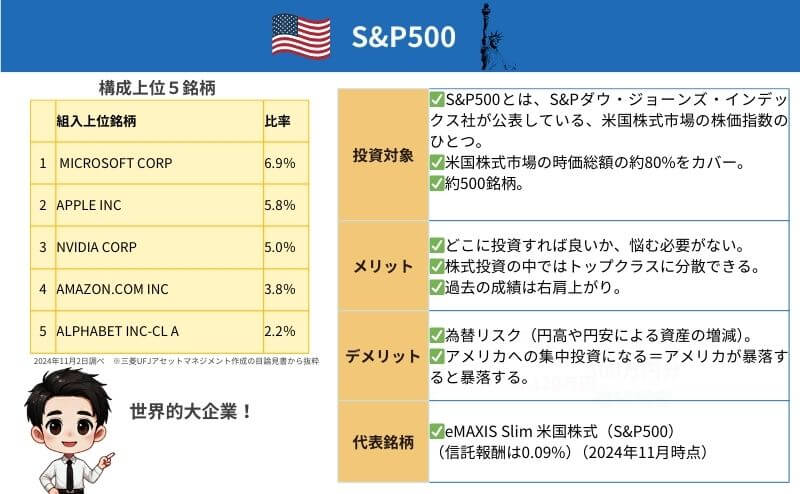

なお、S&P500はアメリカを代表する企業、約500社で構成されておりアメリカ経済の体温計となる指標です。

アプリSBI証券かんたん積立の使い方

当サイトでは老後資金の準備にeMAXIS Slim 全世界株式(オール・カントリー)への投資を紹介しています。子どもの学費も全世界への投資で備えるのもありですが、管理上、別の投資商品にするとラクかなと思います。

そこで今回は、SBI・V・S&P500インデックス・ファンド(愛称 :SBI・V・S&P500)につみたて投資する手順を以下に示します。

さくら主任学費を支払うときは、このS&P500を取り崩せばよいのね。

アメリカの大企業500社に投資することで、安定した成長を目指します。

信託報酬は年率0.0938%で、100万円の投資なら年間約938円と低コストです。(2024.11.30 調査時点)

長期的な資産形成に適しており、手軽に米国株に分散投資ができます。

ユーザーネーム

パスワード

以上を入力して「ログイン」をタップします。

右下の「三本ライン」をタップします。

ファンド検索をタップします。

「SBI・V・S&P500インデックス・ファンド(愛称 :SBI・V・S&P500)」をタップします。

「積立買付」をタップします。

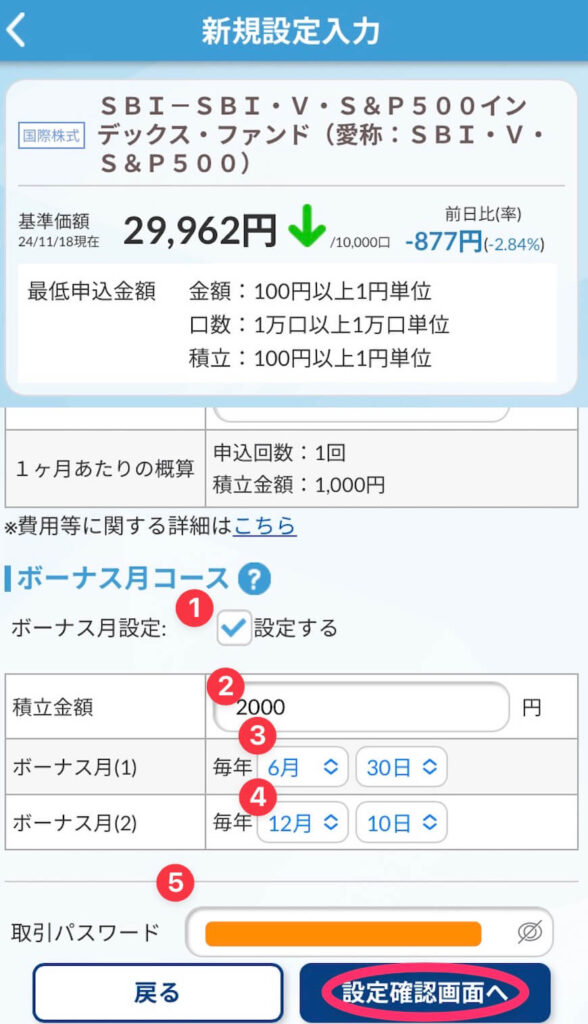

①〜③の中身を開いて確認し、④にチェックを入れて⑤「進む」をタップします。

①決済方法

ここでは、現金にしていますが、クレジットカードではポイントがつくことがあるので、クレカ決済をご検討ください。(詳細をSBI証券公式サイトで確認する。)

②預かり区分

ここでは特定/一般にしていますが、NISA(つみたて)の活用もご検討ください。

③④コースや申込設定日は、さまざま選べますが、私は月初めにすることが多いです。

⑤積立金額を入力します。

任意ですが、①にチェックを入れ、②〜④のとおり設定します。

取引パスワードを入力したら「設定確認画面へ」をタップします。

ふくり先輩

ふくり先輩まぁ、私にはもうボーナスが出ないのですけどね。

公務員は給与・ボーナスがしっかり出るので投資計画が立てやすいです。つみたて投資との相性が抜群です。

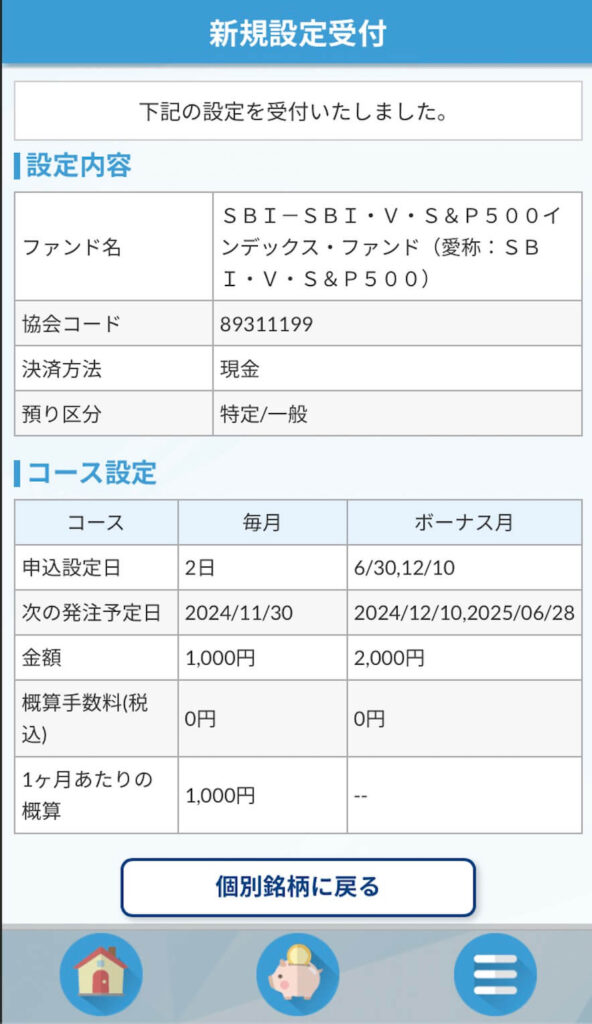

設定内容を確認して「設定」をタップします。

つみたて設定完了です!

さくら主任

さくら主任おつかれさまでした。

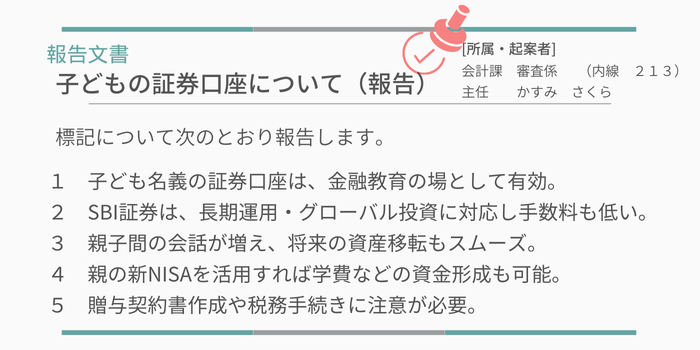

未成年口座を開設する3つのメリットと2つの注意点

新NISAでは非課税枠が1,800万円利用可能です。さらに、家庭によっては両親合わせて3,600万円の非課税枠を活用できるため、課税対象となる未成年口座のメリットを疑問に感じる方もいるでしょう。

もちろん、未成年口座に大金をいれる必要はありませんが、少額でも大きな役割を果たすことがあるのです。

✔︎未成年口座を開設する3つのメリットと2つの注意点

・メリット①:金融教育の場として活用

・メリット②:親子間の会話を促進

・メリット③:将来の資産移転がスムーズ

・注意点①:贈与契約書の作成

・注意点②:所得税などの問題

注意点も詳しく解説しますので、未成年口座を安全かつ有効に活用していきましょう。

メリット①:金融教育の場として活用

みなさんは、これまで投資の教育を受けたことがあるでしょうか?

私は中学3年生の社会科の授業で投資を少しだけ学びました。

ユニークな先生で、生徒に銘柄を決めさせ、2週間でその株に利益が出たら、学期末テストの得点を上乗せするという大胆企画でした。

そのため、2週間は、毎朝しっかり新聞を読んで値動きをチェックしましたよ。

けんじ主事先輩は、当時どの銘柄を選んだのですか?

ふくり先輩東京ガスを選んだ記憶があります。もう20年以上の時が経つのに、覚えているものですね。

普段の勉強とは違うこともあって、クラスのみんなが興味津々に取り組みました。家庭でもそのような機会を設けてはいかがでしょうか。

早くから金融に関心をもつことで、お金を増やしていく考え方が定着し、これからの時代を生きていく力になります。

メリット②:親子間の会話を促進

とくにパパと娘の関係ですが、少しずつ、会話が減っていくことも考えられます。

私には姉がいるのですが、中高生の頃を振り返ると、あまり父と姉は会話をしていなかった記憶があります。

ふくり先輩会話が少なかったことも影響したのでしょうか、あるとき、姉が怒って、味噌汁を父の頭にかけて、ワカメが父の額にピタ〜って張り付いたときはショックでしたよ。

さくら主任

さくら主任お父さんかわいそう。

これは極端な例でしたが、未成年口座で投資を行なっていけば、「いま、どれぐらい貯まったかな?」とか「うわぁ、暴落したね!でも、今が買い時かも。」などといった会話が自然に生まれます。

親の証券口座であれば、このような会話はなかなかされません。子ども自身の証券口座だから、自分のこととして向き合ってくれるのです。

後述しますが、より会話が促進されるようなアイディアも紹介します。未成年口座が、資産だけでなく円滑な親子関係まで築いてくれるなんて不思議ですね。

メリット③:将来の資産移転がスムーズ

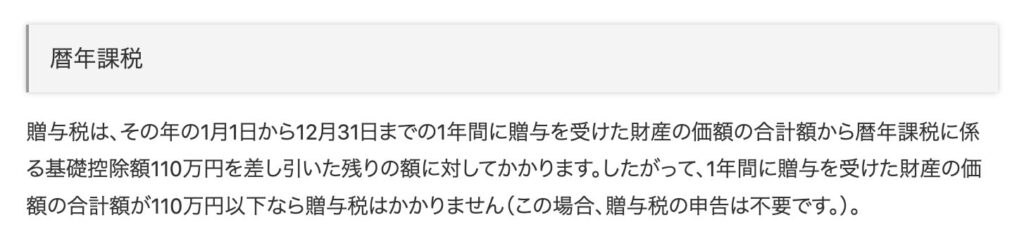

未成年口座での運用にあたり、親から子どもに運用資金をきちんと贈与すれば、当たり前ですが子どものものになります。いくら贈与するかですが20〜30万円がよいかなと思います。

ふくり先輩未成年口座で運用して資産を大きくしていけばよいので、サクッと少額移転できますね。

20〜30万円であれば基礎控除額110万円を超えるリスクは少なくなるので贈与税の問題を考える負担が減ります。

さくら主任たしかに、おじいちゃん、おばあちゃんから贈与を受けても、110万円を超える可能性は低くなりそうね。

このように、始めから子どものお金として運用されますので、将来の資産移転のことを考えずに済みます。

注意点①:贈与契約書の作成

贈与があったことは、記録として残しておきましょう。

具体的には、契約書を作成し、ネット銀行などを使って親から子どもに運用資金を振り込むことです。

ふくり先輩本サイトの読者は、公務員や士業の方が多いので、契約書の作成は、お手のものかと思いますが、不安があれば「贈与契約書 雛形 税理士監修」でネット検索してみてください。

さくら主任契約書というと面倒なイメージが先行しますね。でも、ここでの契約書は、子どもと資産運用を始めた記念日を証するものになるのでステキだわ。

しっかりと贈与が成立し、親と子の資産が分離されれば、いわゆる名義預金のリスクも回避されますね。

用語説明:名義預金

名義預金(めいぎよきん)とは、実際にお金を所有している人と、預金の名義人が異なる預金のことです。たとえば、親のお金を子どもの名義で預けた場合などが該当します。

このような預金は、税務署が「実際のお金の管理者」を重視するため、相続税や贈与税の対象になることがあります。たとえるなら、名義は子どもでも、実際にお金を使っていたのが親なら、そのお金は親の財産とみなされる、というイメージです。

ただし、「お金を贈与した」ことを明確にする契約書を作成し、名義人が自由に使える状況であることを示しておくことで、名義預金とみなされるリスクを回避できます。

注意点②:所得税などの問題

- 所得税

- 扶養控除

- 健康保険の扶養

上の3項目を見ただけで頭が痛くなった読者の方もいるのではないでしょうか。このへんの話は、なかなか複雑ですよね。

要するに、儲けすぎると、扶養控除や健康保険の扶養が外れたりする場合があるという話です。

しかし、この記事で目指す額は後述しますが50万円です。扶養控除のライン(48万円)や、健康保険の扶養のライン(原則130万円)に到達するような額ではありません。

けんじ主事ん?扶養控除のラインは?

あぁ、50万円から投資元本25万円〜30万円を差し引いて考えるので、ぜんぜん48万円に達しませんね。

このように、少額で運用する分には心配はいりませんので、安心して運用を始めましょう。

扶養控除とは

扶養控除(ふようこうじょ)は、家族を養っている人が税金を計算するときに負担を軽くするための仕組みです。扶養する家族がいる場合、「課税される所得」を減らすことができ、その分税金が安くなります。

ただし、この控除を受けるには条件があります。たとえば、扶養している人(扶養親族)の年間所得が48万円以下であることが必要です。この金額は、アルバイトやパート収入があっても、給与所得控除を差し引いた後の金額で判断します。そのため、収入の総額では103万円以下であれば扶養控除の対象になることが多いです。

たとえるなら、税金という荷物を軽くしてもらうために、扶養している家族の収入が一定以下である必要がある、というルールがあるようなものです。また、扶養親族の年齢や状況(例えば16歳以上であることなど)によって控除額も変わります。

このように扶養控除は、家庭の事情に応じて税負担を減らすための大切な仕組みです。

健康保険の扶養

健康保険の扶養(けんこうほけんのふよう)は、会社員や公務員が加入する健康保険で、収入が少ない家族を保険の対象に含められる仕組みです。この扶養に入ると、その家族は保険料を払わなくても保険を利用できます。

扶養に入れる条件として、家族の年間収入が130万円未満であることが基本です。ただし、60歳以上や障害がある場合は180万円未満が基準になります。また、扶養する人と同じ家に住んでいるか、収入の多くを扶養者に頼って生活していることも条件の一つです。

収入が増えて130万円以上になると、扶養から外れる必要があります。また、週の労働時間が正社員の3/4以上になる場合も、自分で健康保険に加入しなくてはいけません。

この仕組みは、家族が保険料の負担なしに健康保険を利用できる助けになるものですが、収入が一定以上になると自分で保険に入る必要が出てきます。収入が増えると「一緒に乗れる保険のグループから外れる」イメージです。

親子で登頂!50万円のマウンテン

未成年口座の開設から投資商品の選び方、さらに実際の株購入まで、親子で取り組む「50万円のマウンテン」の具体的なステップを解説します。

✔︎親子で登頂!50万円のマウンテン

・どうして50万円?

・未成年口座の開設から運用開始まで

・特定口座か一般口座か

・最適な銘柄は

・ETFの買い方

金融リテラシーを親子で高めながら、世界経済の成長を体感できる旅に出発しましょう!

どうして50万円?

子どもの頃、1万円札には特別な重みがありましたよね。筆者の場合は今もですが・・・

これが50枚ともなると、子どものやる気が湧いてきます。また、子どもはゲームが好きなので、お金を増やす過程をゲーム感覚で楽しみながら金融を学ぶことができますよ。

ふくり先輩所得税のことなども勘案していますが、この50万円というのが、大人にも子どもにも絶妙にちょうど良い気がしているのですが、いかがでしょうか。

具体的な方法ですが、最初は20万円を元本に投資し、相場が下落したタイミングで「今が投資の好機かもしれない」と親子で話し合いながら追加投資を検討する。

「頑張って2倍にしよう!」などと目標を設定してあげるのもよいです。

そういったプロセスを共有することで、親子の絆も深まるとともに、資産運用の基本を学べる絶好の機会となります。

また、72の法則を活用すれば、資産が倍になるまでの期間を簡単に予測できます。

72 ÷ 年率リターン=投資元本が倍になる期間

たとえば、本サイトでは、全世界への投資リターンを控えめに年率4%と想定していますので、72 ÷ 4 で18年かかる想定になります。

こうした計算を基に「いつ頃50万円に到達するか」を親子で考えたりするのも楽しいです。

そして、親子で築き上げたその資産が、将来、子どもの新たな挑戦に使われることになれば親としても非常に感慨深い瞬間となるでしょう。

さくら主任資産形成を共にした親子が、最後にはお金では買えない瞬間をむかえるなんてステキね。

けんじ主事未成年口座の開設には、まずは親権者さまの口座開設が必要です。よろしければ、こちらから開設してくださいね。

未成年口座の開設から運用開始まで

未成年口座を開設するには、親権者がSBI証券の証券総合口座を持っている必要があります。まず、親権者が口座を開設しましょう。

子ども名義の銀行口座と、SBI証券の未成年口座を開設します。未成年口座の開設は、親権者の口座にログインし、専用ページから申し込みます。(手続詳細 SBI証券公式サイト)

なお、SBI証券の未成年口座では、取引主体を以下のように設定できます。

親の銀行口座から子どもの銀行口座へ資金を移動します。ネット銀行を利用すると、自宅で手続きが可能で便利です。同じ銀行間であれば、振込手数料が無料になる場合もあります。(例:住信SBIネット銀行など)

子どもの銀行口座からSBI証券の未成年口座へ資金を入金します。これにより、投資資金の準備が完了となります。

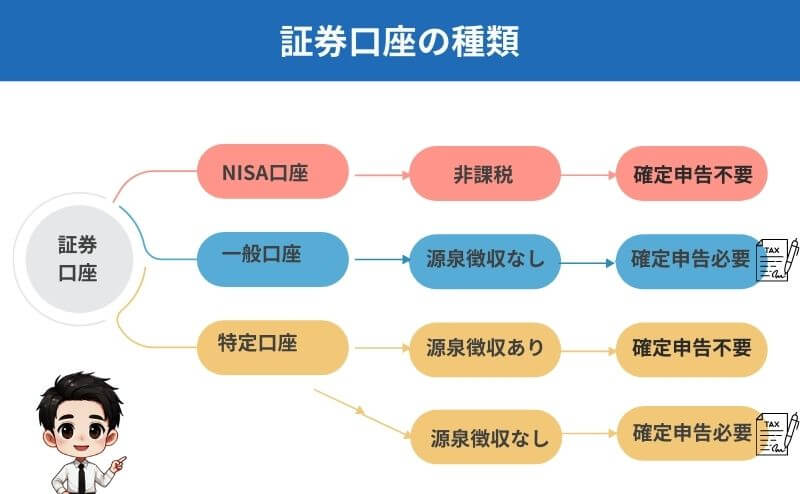

特定口座か一般口座か

未成年口座を開設するときに、特定口座か一般口座を選ぶのですが、原則的に確定申告の要否は図のとおりになります。そして一般的には、特定口座(源泉徴収あり)がオススメされます。

ふくり先輩未成年口座は確定申告がいらない場合も想定されるので一般口座の選択肢も一応ありますが、特定口座(源泉徴収あり)でよいかと思います。

本サイトは公務員の読者が多いので、税の払い忘れには特に注意が必要です。

ちなみに、筆者の父は公務員でしたが、姉が税をうっかり払い忘れたときにはかなり怒っていました。味噌汁を顔にかけられても怒らなかった父でしたが、税のことだけは例外でした。

取引や税金の手続きは複雑な場合もあるため、不明点がある際は税務署などの公的機関に相談し、正確な情報を基に手続きを進めることをおすすめします。

最適な銘柄は

| 順位 | ファンド名 | ポイント | 投資家数 |

|---|---|---|---|

| 1位 | eMAXIS Slim 全世界株式(オール・カントリー) | 180pt | 67名 |

| 2位 | 購入・換金手数料なし ニッセイ外国株式インデックスファンド | 61pt | 27名 |

| 3位 | eMAXIS Slim 米国株式(S&P500) | 37pt | 18名 |

| 4位 | バンガード・トータル・ワールド・ストックETF | 25pt | 12名 |

| 5位 | eMAXIS Slim 全世界株式(除く日本) | 20pt | 10名 |

「VT」という投資商品をご存じでしょうか?正式名称は「バンガード・トータル・ワールド・ストックETF」といいます。このETFは、世界中の株式市場に投資できる商品で、投資初心者から上級者まで幅広く支持されています。

用語解説:ETF

ETFとは「上場投資信託」のことです。投資信託と同様に、複数の銘柄に分散投資できる仕組みを持ちながら、株式のように市場でリアルタイムに売買できる特徴があります。そのため、分散投資のメリットを享受しつつ、取引の柔軟性も兼ね備えた商品として人気です。

VTはアメリカのバンガード社が提供しており、全世界47か国、約2,900銘柄に分散投資が可能です。これ1本で、世界経済全体の成長を取り込むことができます。まさに「グローバルな投資」を体感できる商品といえます。

けんじ主事未成年口座でVTを購入するメリットってなんだろう?

1.世界中に分散投資ができる

VTは、先進国から新興国まで幅広い投資先を持ち、特定の地域や企業に偏らない安定した運用が可能です。

2.低コストで長期運用に最適

経費率が年0.04%(※2024.9.30ファクトシートより)と非常に低く、コストを抑えながら資産形成を行えます。

3.配当金でお金の仕組みを学べる

保有するだけで配当金が受け取れるため、「お金が働く」感覚を子どもに伝える良い機会となります。

4.保有し続ける選択もあり

特定の地域や企業に偏らない投資であるため、ほったらかしにして使わずに一生保有することもできます。

さくら主任どうして投資信託ではなくETFにするのですか?

ふくり先輩ETFは株と同じくウネウネと生き物のように動きますし、VTは配当金も出すので、子どもにとっては面白いのではないでしょうか。

未成年口座でVTを購入すれば、世界経済の成長を実感しつつ、投資の基礎を学ぶ良い機会となるでしょう。

ETFの買い方

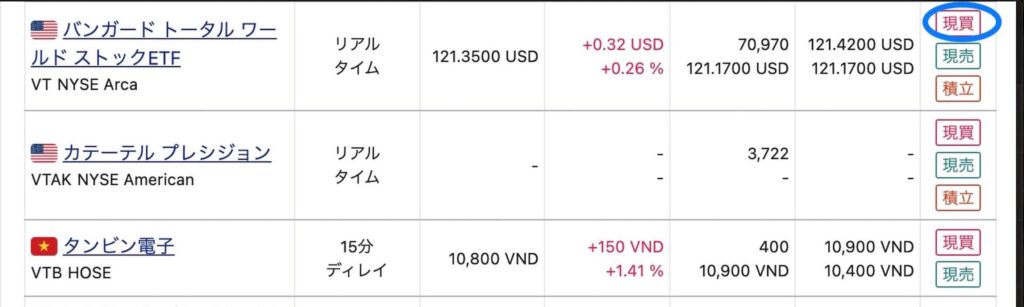

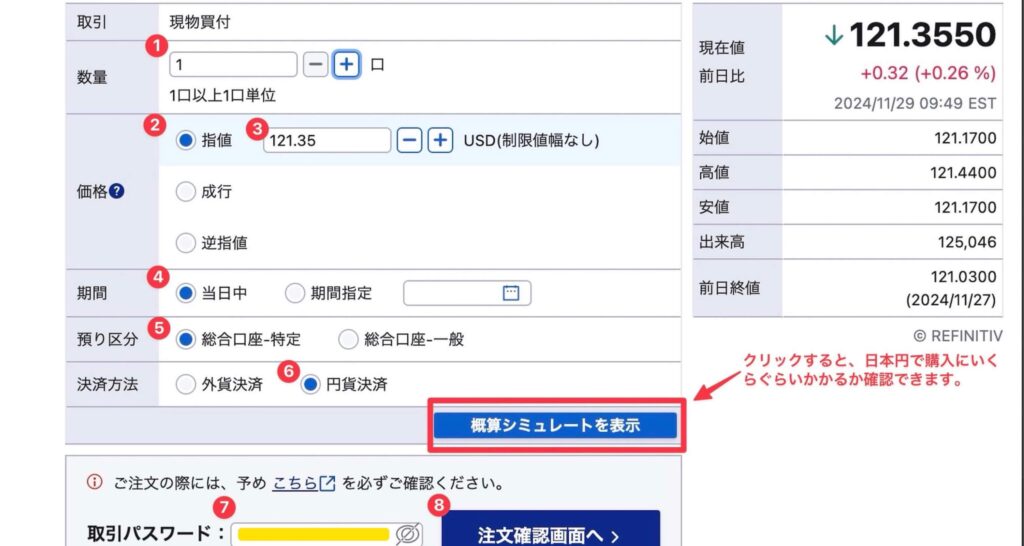

それでは、パソコンを使ってSBI証券の未成年口座でVTを購入してみます。米国市場は夜に開場していますので、落ち着いて取引できますよ。

お子さんのユーザーネームとパスワードを入力して「ログイン」をクリックする。

デスクトップ画面右下の「取引と口座開設」から外国株式 取引 をクリックする。

検索窓に「VT」と入力し「検索」をクリックする。

VTの「現買」をクリックする。

①〜⑦を入力し⑧「注文確認画面へ」をクリックします。ここでのポイントは次のとおりです。

成行注文は、株式市場が開いている時間に「今すぐ買いたい!」場合に便利です。ただし、需給が少ない銘柄(あまり知られていない会社の株など)では、思っていたよりも高い値段で買ってしまうことがあります。

一方、VTのように取引量が多い株では、成行注文でも問題が起きることは少ないです。ただし、「いくらで買うかをしっかり決めたい」と思う場合は、指値注文を使いましょう。

円貨決済: 日本円でそのまま株を買う決済方法です。手軽ですが、為替手数料がかかります。

外貨決済: 自分でドルを用意して株を買う決済方法です。手間はかかりますが、手数料が安く抑えられます。(※SBI証券では一定の場合に、米ドル/円のリアルタイム為替手数料が0銭。)

初心者にはまず円貨決済がおすすめです!慣れたら外貨決済も検討してみてください。

注文内容を確認して「注文発注」をクリックする。

注文内容を再度確認する。

さくら主任以上になります。読者の皆さん、おつかれさまでした。

けんじ主事上の注文は約定したのかな?

米国市場は夜間に開いているので、翌朝、確認してみたところ下段の例として示した注文は成立せずに「失効済」になっています。なお、上段は別途発注したのもですが、成行で購入しているため取引が成立し「完了」と表示されています。

このように指値注文では取引が成立しないこともあります。

皆さんも、指値注文をした際は、朝起きてから確認してみてくださいね。

まとめ

さくら主任別紙のとおりです!

未成年口座は、親子の思い出がギッシリ詰まった未来への贈り物です。

SBI証券を選べば、低コストで幅広い投資先にアクセスでき、資産形成と金融教育を両立できます。きっと、あなたにふさわしい証券口座となるでしょう。

親子で話し合いながら、投資の基本を学びつつ成長し、将来に備える時間を共有する。これは親子の絆を深める絶好の機会です。

あなたの小さな一歩が、資産形成の導火線に火を灯し、やがて大輪の花火となって未来を彩りますように。

パジャ丸は心からそう願っています。

パジャ丸よ〜し、パジャ丸は、ねんねの時間。ふくり先輩に体を戻してあげようっと。それっ!!!

ふくり先輩あれっ、僕は今までいったい何を・・・?

最後までお読みいただき、ありがとうございました。

あなたたち親子の資産形成を応援しています。

Q &A

- ジュニアNISAが廃止されたけど、未成年口座を作る意味はある?

-

あります。未成年口座を活用することで、子どもが投資を学びながら資産を増やすことができます。親のNISA口座で学費を準備しつつ、子どもの証券口座は「自分で使う資金」を育てるために役立てましょう。将来、挑戦の際にサポートとなる口座です。

- SBI証券を親子で選ぶメリットは?

-

SBI証券には次の3つのメリットがあります:

1. 長期で安心して利用できる信頼性

2. グローバルな投資に対応

3. 手数料の安さ

親子で同じ証券会社を使うことで、資産運用の知識やノウハウを共有しやすくなります。 - 未成年口座を作る際の注意点は?

-

未成年口座の運用には次の2点を注意してください:

1. 贈与契約書の作成:親からの贈与が明確になるよう、契約書を用意し、振込記録も残しておく。

2. 税金への配慮:扶養控除や健康保険の扶養に影響が出ないよう、少額での運用を推奨します。 - 未成年口座を作ることで得られるメリットは?

-

1. 子どもが投資やお金の仕組みを学ぶ金融教育の場となる。

2. 親子間の会話を増やすきっかけになる。

3. 将来の資産移転がスムーズになる。 - 子どもの学費を新NISAで準備するには?

-

親のNISA口座で積立投資を行うことで、子どもの学費を準備できます。例えば、S&P500に毎月1万4,000円を積み立てると、10年で約229万円(国立大学の学費目安)を目指せます。シミュレーションを活用し、計画的に運用しましょう。

- 未成年口座での運用に適した銘柄は?

-

「VT(バンガード・トータル・ワールド・ストックETF)」がオススメです。世界中の株式市場に分散投資ができ、低コストで長期運用に適しています。また、配当金を通じてお金の仕組みを学ぶ良い機会にもなります。