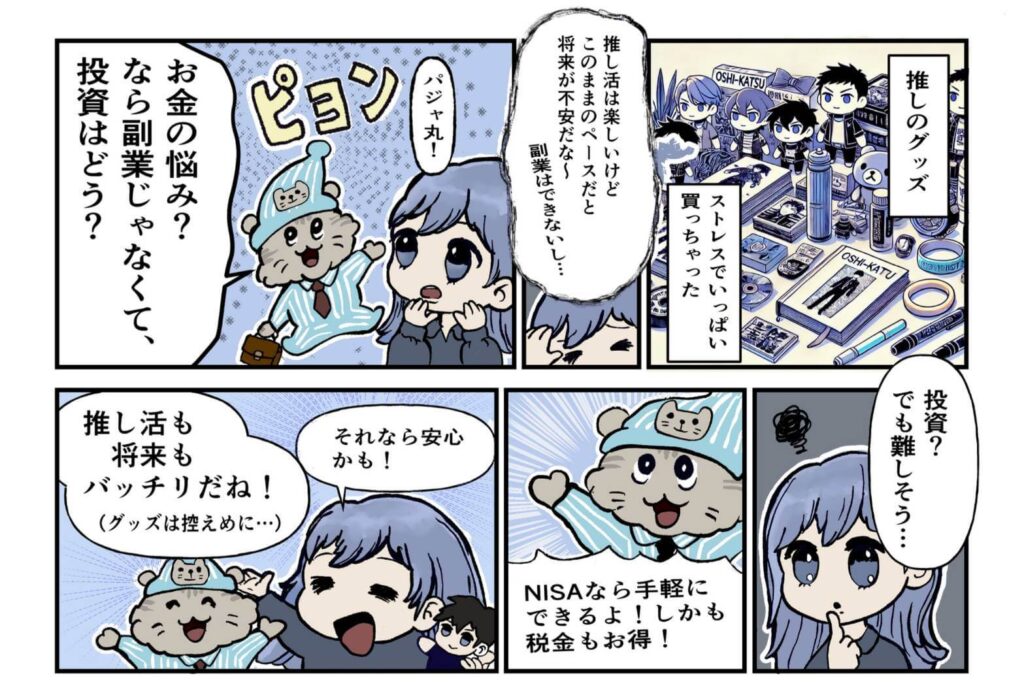

「ストレス解消で消えていくお金・・・」

「将来の貯蓄にお金が回らない・・・」

「副業が気になる、けどバレたら・・・って、そもそも簡単に稼げるの?」

このような悩みを解決する記事です。

公務員の副業は許可を得れば行えます。

しかし許可を得られるかの前に、労力や守秘義務の点から避けるのが賢明です。

公務員はお金を増やすのが難しい環境にあったと思います。2023年までは・・・

パジャ丸

パジャ丸2024年から始まった新NISAはお金を増やしたい公務員の救世主です。1,800万円も非課税で運用できますよ。

副業に当たりませんので堂々と投資でお金を増やしましょう!

さくら主任

さくら主任スマホをご利用の方は、タップすると漫画を拡大してご覧いただけます。

ご面倒をおかけします。

記事の前半では国家公務員法に基づく兼業の制限を解説し、後半では新NISAの基本解説とシミュレーションを行っています。

あなたにぴったりのシミュレーションが見つかるはずです。長い公務員人生、新NISAを資産形成のパートナーにしましょう。

この記事の作者

こんにちは、パジャ丸(@pajamaru.koumuin.blend)です。

公益社団法人日本証券アナリスト協会が認定する資産形成コンサルタントの資格を保有しています。

公務員歴は15年。ブログ名を公務員のNISAガイドとしていますが、公務員以外の方も是非お読みください。公務員っぽい硬さをウリにしていますので、職業を問わず初心者が安心して読める記事となっています。

公務員はリスクの少ない職業ですが、頑張って働いたお金を全て銀行に預けておくだけでは心配です。思わず目を背けたくなるような日本経済の低成長や通貨安、人口減少、高齢化・・・

あなたの周りの公務員は、NISAで、しっかり将来に備えているのではないでしょうか?

公務員なら将来もまず安心ですがNISAを始めて万全を期しましょう。月数千円など少額で始めるのも十分に価値アリです。AI関連の株を買って、AIで仕事が減っていくリスクに備える使い方もできます。AIが皆さんの仕事をどんどん奪っていくようであれば、AI株は上がっていくはずですからね。

それでは、パジャ丸は、ふくり先輩に憑依し、市役所会計課で資産形成を教えることとしますので作中でお会いしましょう!

パジャ丸ちょっとお体を拝借、それっ!!

ふくり先輩

ふくり先輩パジャ、いえ、資産形成コンサルタントのふくりです。

けんじ主事

けんじ主事よーし、起案するぞ!!

※すぐに副業最強の方法「新NISA」によるシミュレーションを知りたい方はこちらからご覧ください!

副業OK?国家公務員法ココだけは押さえておこう

公務員は許可を得て副業を行えます。

法令に目を通していきましょう。

(国家公務員法96条1項)

すべて職員は、国民全体の奉仕者として、公共の利益のために勤務し、且つ、職務の遂行に当つては、全力を挙げてこれに専念しなければならない。

(地方公務員法30条)

すべて職員は、全体の奉仕者として公共の利益のために勤務し、且つ、職務の遂行に当つては、全力を挙げてこれに専念しなければならない。

全体の奉仕者たる公務員は職務に専念しなければならないと書いてますね。

けんじ主事あれっ、副業ダメですか?

さくら主任待って。

周辺の条文もチェックしてみよう。

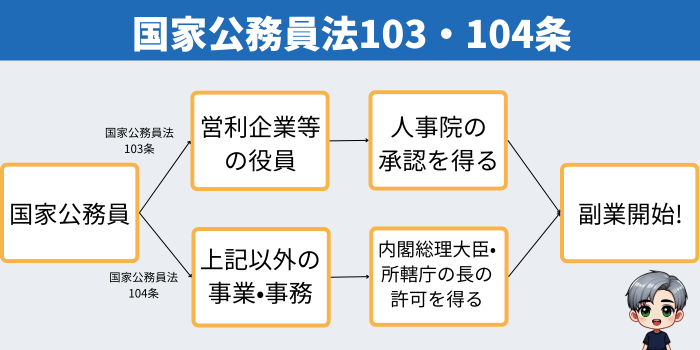

(国家公務員法103条)

職員は、商業、工業又は金融業その他営利を目的とする私企業(以下営利企業という。)を営むことを目的とする会社その他の団体の役員、顧問若しくは評議員の職を兼ね、又は自ら営利企業を営んではならない。

②前項の規定は、人事院規則の定めるところにより、所轄庁の長の申出により人事院の承認を得た場合には、これを適用しない。

(国家公務員法104条)

職員が報酬を得て、営利企業以外の事業の団体の役員、顧問若しくは評議員の職を兼ね、その他いかなる事業に従事し、若しくは事務を行うにも、内閣総理大臣及びその職員の所轄庁の長の許可を要する。

どちらの条文も副業を行うなら了解を得よと書いてますね。

地方公務員法にも同様の規定があり、市県職員が副業をするときは任命権者の許可が求められます。

けんじ主事許可かぁ。言い出しにくいですね。

さくら主任

さくら主任あとで問題になると大変だよ。

きちんと相談しようね。

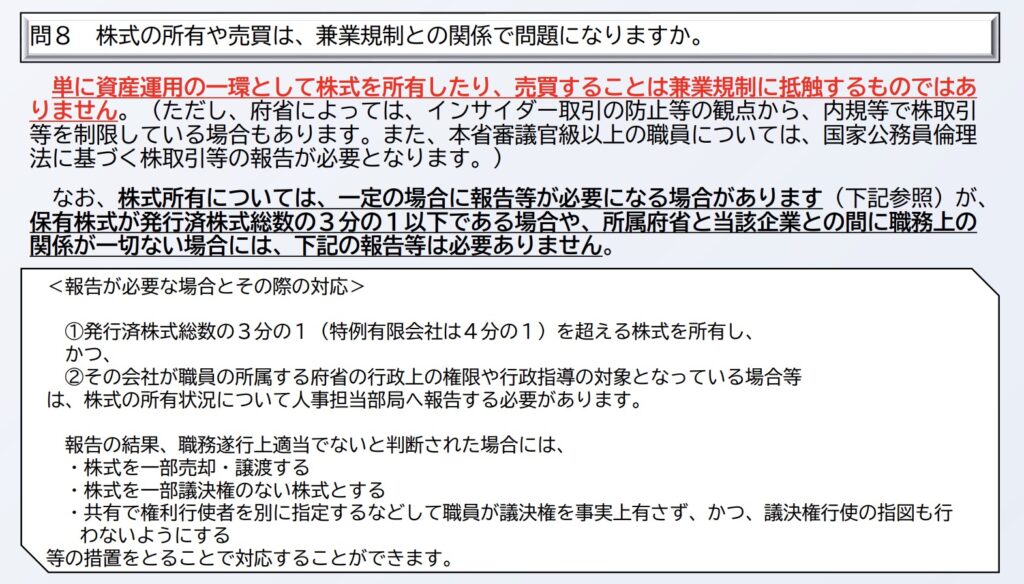

小規模な不動産の賃貸など一部の副業は許可を得る必要はありません。

また株式取引は副業に当たりませんが、特定の状況では注意が求められます。

副業の取り扱いについての詳細は下記を参考にしてください。

✔︎具体例の参考

一般職国家公務員の兼業に関するQ &A集

YouTubeやブログで収入を得る場合などの事例が掲載されています。

出典:内閣人事局・人事院

✔︎さらに理解を深める

国家公務員の兼業について(概要)

公務員の副業の制度を解説しています。

出典:内閣官房内閣人事局

公務員の副業3つのメリット

公務員が副業をするメリットは次のとおりです。

✔︎副業のメリット

①スキルの習得

②人脈の構築

③収入源の多様化

順に見ていきましょう。

①スキルの習得

本業が忙しい皆さんにとって、副業で効率を上げるためにAIの活用が欠かせないでしょう。

AI は現代ビジネスで稼ぐ必須のツールです。

現状では、自治体によってはセキュリティーの懸念からAIの導入に慎重なケースもあります。

しかし渋谷区人事課では、異動案の「たたき台」作りにAIを活用しています。

(参照|日経ビジネス:松屋フーズ、AIが店長選定 恣意性排除でモチベーション向上)

また、広島県廿日市市でも、あっという間にAIで解説動画を生成するNoLangを活用して、DX推進計画の概要について説明する動画をHPなどで公開しています。(ちなみに、廿日市市は廿日市市宮島訪問税条例などユニークな条例も制定していますね。)

(参照|廿日市市:廿日市市DX推進計画)

行政でも今後さらにAIの活用は進むと考えられます。

副業でAIをいち早く活用することは、本業でアドバンテージを得ることにもなります。

②人脈の構築

副業の成功にはスキルの向上が欠かせません。

スキルを高める過程では、多くの人と出会い人脈が広がっていきます。

公務員は組織の外にいる人と交流がしやすい立場にあります。

公務員の業務は、公務員だからこそできるものであり、その経験は外部の人々にとって興味深い話題となります。

ふくり先輩士業の先生に固定資産税の話をしたら、興味をもって話を聞いてもらえました。

守秘義務には注意を要しますが、本業の話題を適切に活用し人脈を築けます。

副業で得たネットワークは本業や転職する際の助けになるでしょう。

③収入源の多様化

本業とは別に収入源を得られれば心にゆとりが生まれます。

公務員は年々メンタルヘルスに悩む職員が増えていると思いませんか。

私は役所内部の仕事に長く携わっていましたので、顕著にその傾向がみてとれました。

けんじ主事

けんじ主事人ごとじゃない・・・

(主任ときどき恐いし)

さくら主任何かあったら遠慮なく相談して!!

けんじ主事は、はいっ!

収入源といっても大きく稼ぐ必要はありません。

ゼロイチ(最初の収益を得ること)を達成するだけでも、他の仕事でも通用するんだという自信が得られます。

以上のとおり、稼ぐことよりも副業で得たスキルや人脈を本業にいかすことを意識して取組むとよいでしょう。

要注意!公務員の副業4つのデメリット

公務員の副業はメリットばかりではありません。デメリットは次のとおりです。

✔︎副業のデメリット

①本業への集中力が低下する

②コンプライアンスのリスクがある

③時間確保が難しい

④副業の競争が激しい

公務員特有のデメリットもありますので、よく認識しておきましょう。

①本業への集中力が低下する

公務員の職場はジャングルのようです。

そこかしこに罠が仕掛けられていますよね。

エクセルの計算シートで係数の入力が誤ったものを使用していた、法令の解釈をずっと誤っていた。

けんじ主事背筋が凍っちゃう〜

突然の苦情対応に半日が潰れることも珍しくありません。

そんなジャングルの中で完璧主義である公務員の仕事をまっとうするのに、副業という荷物は重くないですか?

副業に取り組む際は、本業とのバランスに注意しましょう。

②コンプライアンスのリスクがある

公務員に対するコンプライアンスの要求は年々高まっています。

ふくり先輩私が所属していた自治体では毎月1回コンプライアンス研修が行われていました。

守秘義務を負う公務員がビジネスで外部の人と接触するにはリスクを伴います。

情報の取り扱いは慎重に行いましょう。

③時間確保が難しい

どの副業を扱うにしても時間が必要です。

たしかにAIの手を借りて時間短縮は図れます。

しかしAIの活用はスタート地点。人力で品質を高めるために時間を要するのです。

ふくり先輩ブログで質の高い記事を書こうと思ったら、数十時間を要します。

この記事もそうです。

忙しいなか十分な時間を確保できるでしょうか。

役所は組織で動いていますから、臨時の仕事も多いですよね。

さくら主任また選挙対応だよ〜。

副業を行うには自分の時間の大半を削るという覚悟がいります。

④副業の競争が激しい

ライバルは強いです。

あなたが副業にしていることを本業で取り組んでいる人がいます。

あなたが賢明に働いている間、同じように、ライバルは必死で手を動かしています。

ブログやYouTubeであれば通勤する必要もないので、朝起きてすぐ作業を始めている人もいます。

けんじ主事ブログで月5万、誰でも簡単に稼げるって聞いたことあるけどな。

さくら主任

さくら主任頭を冷やしなさい!!

リスクをとってブログやYouTubeを本職としている人に、真っ向勝負を挑んでは勝てません。

副業は競争の少ないニッチな分野を狙いましょう。

このようにデメリットが大きいこともきちんと認識していただきたいです。

筆者は公務員が副業で稼ぐのは現実的ではないと考えています。

いま余裕がある方もいるかもしれませんが、いつか大変な部署に異動するかもしれません。

余裕のあるうちに副業ではなく、仕事に直結するスキルを高めて備えた方が得策だと思います。

大変な部署に行って、メンタルを病んでほしくありません・・・

けんじ主事わかりました。やっぱり公務員がお金を増やすなんて無理ですね。

ふくり先輩安心してください。新NISAがありますよ。

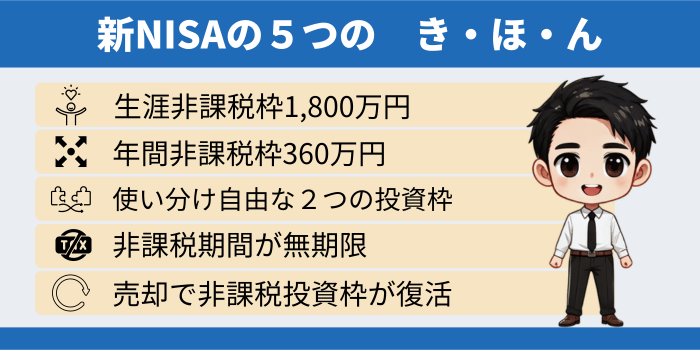

知っておきたい!新NISAの基本の「き」

2024年から始まった新NISAはお金を増やしたい公務員の救世主です。

個人が資産を増やすためのサポートとして、初心者が利用しやすい仕組みになっています。

ここでは、新NISAの基本をわかりやすく説明します。

✔︎知っておきたい!新NISAの基本の「き」

・新NISAって何?

・生涯非課税枠1,800万円、年間非課税枠360万円

・つみたて投資枠VS成長投資枠

・非課税期間に期限なし!最も稼いだのは忘れられた口座?

・投資枠の再利用が可能

新NISAって何?

新NISAは投資で得られる利益に税金がかからない特別な制度です。

非課税で投資をするための「からっぽの箱」だとお考えください。

この箱の中に投資信託や株などの金融商品を詰め込んで運用します。

けんじ主事新NISAという投資商品があるものと誤解していました。

用語説明:投資信託とは

投資信託(とうししんたく)は、投資のプロにお金を預けて、株や債券などに投資してもらう仕組みです。自分で投資先を選ぶ必要がなく、プロがまとめて運用するため手軽に始められますが、手数料がかかり、運用結果はプロ次第となります。

たとえるなら、みんなで食材を出し合い、シェフに料理を作ってもらうようなものです。調理はシェフに任せられますが、料理の出来はシェフの腕次第です。

投資信託は、リスクを分散しながら資産を増やすための選択肢の一つです。

さくら主任皆さんの大切なお金を運用する運用会社の仕事をみてみましょう。社会科見学みたいですね。7分22秒でご覧いただけます。

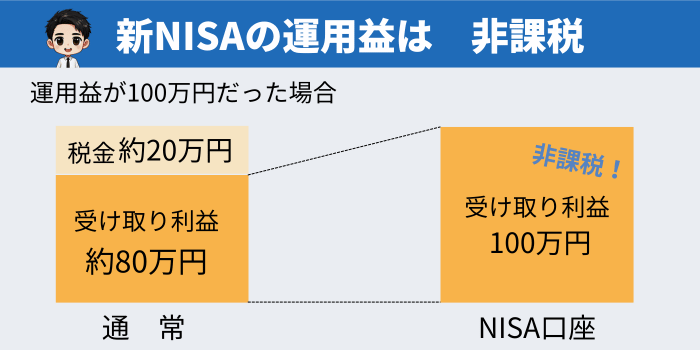

通常は投資で得た利益に20.315%の税金がかかりますが、新NISAの箱の中で投資した利益に税金はかかりません。

例えば投資で100万円の利益がでたとしましょう。

通常の投資

新NISAで投資

手元に残る利益は796,850円 になります。

(100万円の利益に対して20.315%の税金がかかります。100万円 × 0.20315 = 203,150円の税金を支払うことになります。)

手元に残る利益は100万円 になります。

(利益が非課税なので、100万円の利益に対して税金はかかりません。)

このように新NISAを利用することで、投資で得た利益を丸ごと受け取ることができ、効率的に資産形成を進めることができます。

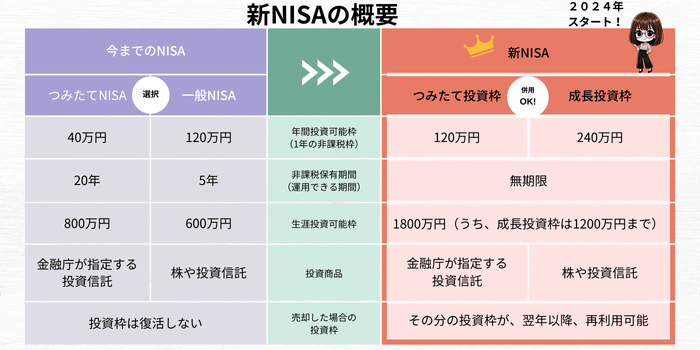

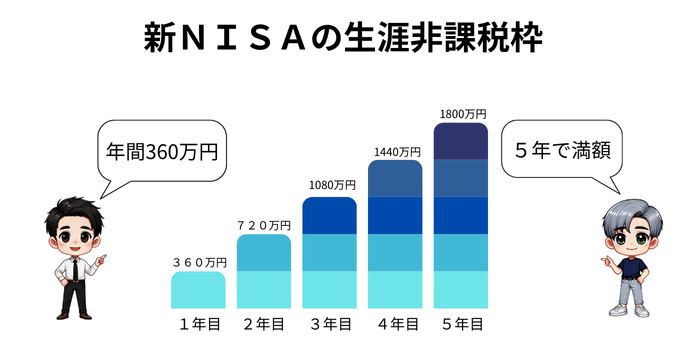

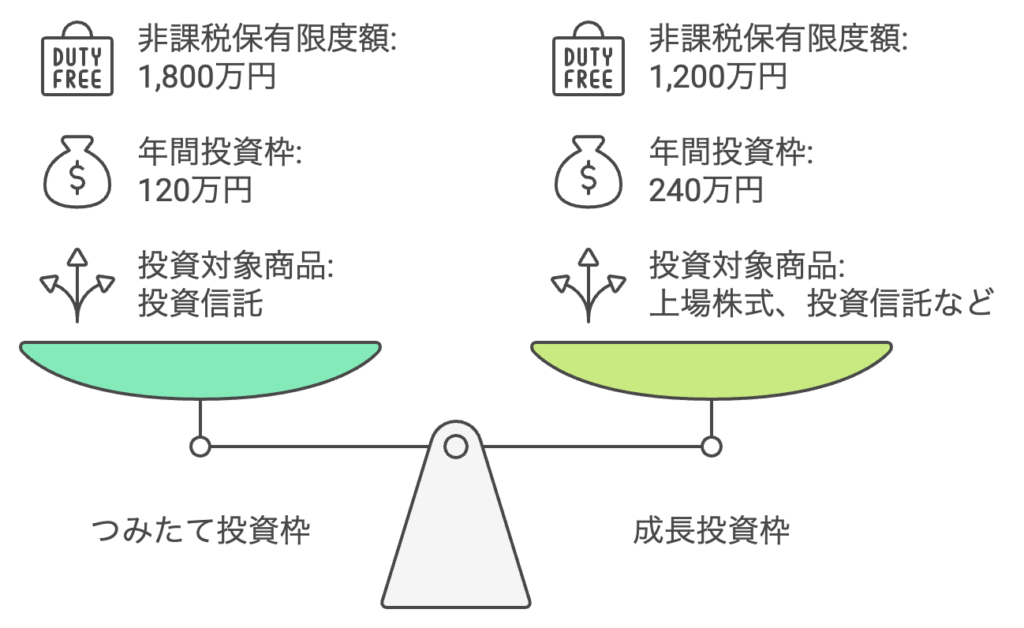

生涯非課税枠1,800万円、年間非課税枠360万円

一生涯の非課税枠が1,800万円とされています。

年間360万円まで非課税で投資できるので、早ければ5年で上限に達することになりますね。

けんじ主事新採用の僕にそんなお金はないです。

新NISAは僕には無縁かな・・・

ふくり先輩一括投資する必要はありませんよ。

たとえば月3,000円でも立派な投資です。

- 投資額が少なくても複利の効果はパワフルですから侮れない。

- 投資額は途中から変更できる。

非課税枠を使い切らなくても構いません。

投資は金額に見合ったリターンや損失がでるので、非課税枠を使い切っていないことが不利益になりません。

けんじ主事公務員には予算枠を使い切る性質があると聞きました。

さくら主任余計なことはいいから!

無理して満額投資をし、リターンや損失が膨らみ冷静な投資判断ができなくなる方が問題です。

投資は余剰資金でじっくりと時間をかけて取り組みましょう。

つみたて投資枠VS成長投資枠

けんじ主事

けんじ主事あれっ、つみたて投資枠と成長投資枠を合計すると3,000万円になる。

一生涯の非課税枠は1,800万円って先ほど教えてもらったのに!

ふくり先輩

ふくり先輩つみたて投資枠は1,800万円まで、その内1,200万円までは成長投資枠で持つことができるという意味ですよ。

けんじ主事できる規定!任意なんですね。

じゃあ、つみたて投資枠だけでコツコツ1,800万円もありですか?

ふくり先輩ありです!

成長投資枠の利用は必須ではありません。

成長投資枠の年間非課税額は240万円と大きいです。つみたて投資枠120万円の2倍あります。

また投資対象が幅広く、購入方法にも制限がないため自由度が高いです。

投資初心者はまず、つみたて投資枠を活用する。

さくら主任引き続き、枠の特徴について比較します。

お付き合いくださいませ。

つみたて投資枠

成長投資枠

制度設計

少額で長期・積立・分散投資を促進し、リスクを抑えた資産形成を支援

個人が企業に投資し、成長を支えながら資産形成を促進

対象商品

投資信託

手数料が低く、長期の資産形成に適した商品。 政府の基準を満たしたもの。

上場株式、投資信託など

Apple、マイクロソフト、トヨタ自動車といった個別株も対象。

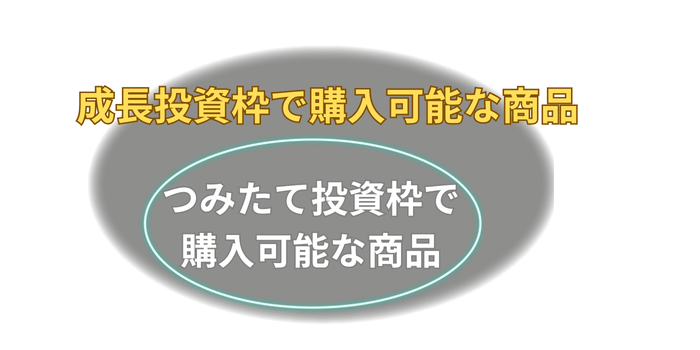

※つみたて投資枠で扱う全商品の購入が可能

リスク

低い

個別銘柄に依存せず幅広く分散された商品でリスクが抑えられる。

幅あり

個別株は企業業績や市場の動向に影響されるのでハイリスクになることも。

ポイント

安全性を重視し、コツコツと資産を形成したい方に最適。

リスクを受け入れ利益を追求する方に適している。ただし良質な投資信託でリスクをコントロールすることもできる。

買付方法

定時・定額の積立投資

指定なし

それぞれに特色がありますが、つみたて投資枠で全額埋めれること、成長投資枠でも積み立て投資枠の商品を買えることを考えると、軸足はつみたて投資枠にあるといってよいでしょう。

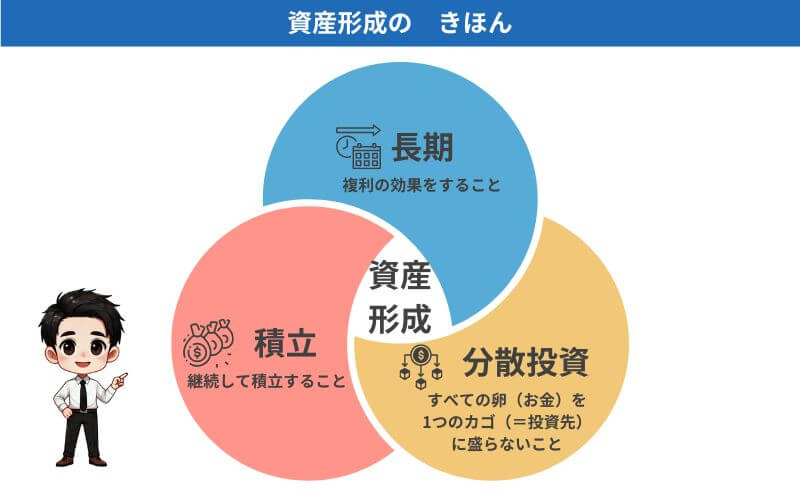

資産形成の礎となるのは長期・積立・分散投資です。

ふくり先輩

ふくり先輩長期・積立・分散投資

長期・積立・分散投資

さくら主任ふくり先輩が燃えている・・・大事なことなのね。

つみたて投資枠が資産形成の本丸。長期・積立・分散投資。

ふくり先輩長期・積立・分散投資、長期・・・

さくら主任守衛さん来てくださ〜い!!

長期・積立・分散投資について詳しく解説していきます。

長期

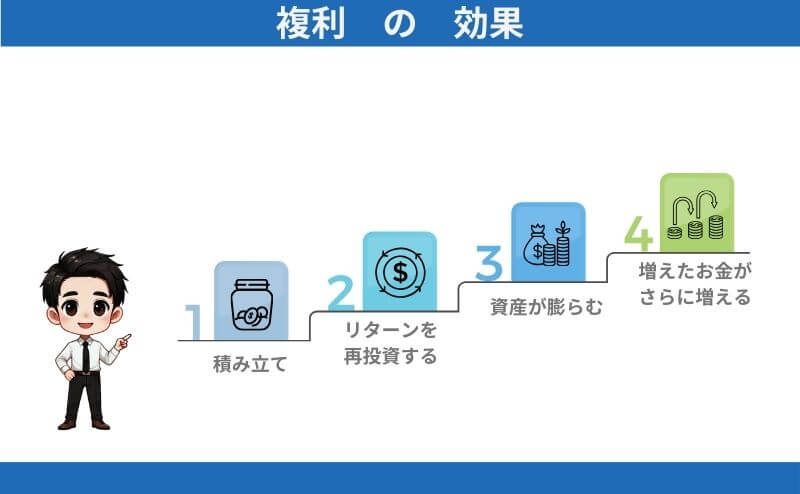

「長期」は時間を味方につけようということです。

投資によって得られた成果(リターン)を再投資することで資産が膨張していきます。

用語説明:リターンとは

ここでは分配金や配当金のことです。

分配金は投資信託の運用益の一部を投資家に分配するもの、配当金は企業の利益から株主に支払われるお金ですが、ここでは両者が似たようなものと思っていただいて結構です。

けんじ主事

けんじ主事これを繰り返していくと雪だるまのように資産が増えていくね。

複利の効果は、投資期間が長ければ長いほど大きくなっていきます。

積立

続いて「積立」は継続することです。

公務員は定年延長や再任用の制度で積立の継続がしやすくなっていますね。

さくら主任氷河期世代枠で入った私も20年〜25年間、積み立てることができるわ。

ゆくゆくは70歳まで定年延長なんてことになりそうですね。

今からでは遅いと諦めずに資産形成を始めていきましょう。

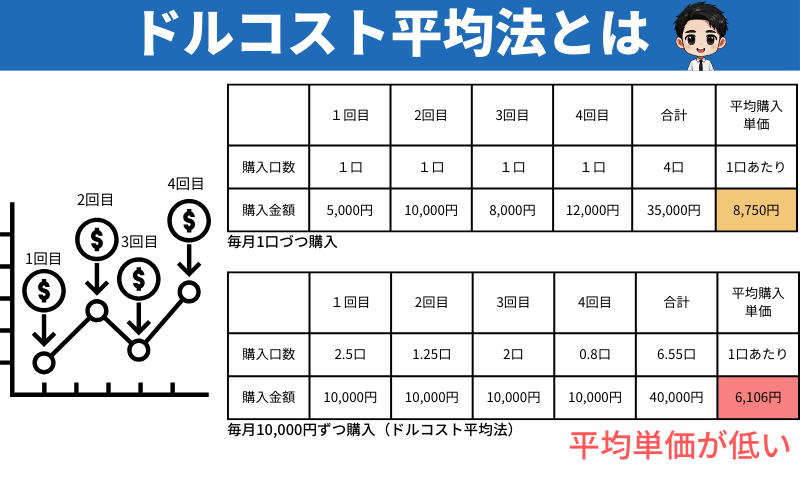

また、継続投資のメリットは、購入コストを平準化できることです。

毎月一定額の積み立て設定をしておけば、株価が安い時には多く、高い時には少なく買い付けることになります。

スーパーで野菜を買うときと同じです。1,000円で野菜を買う場合、安い時期には多く買えますが、高い時期には少なくなるという感覚です。

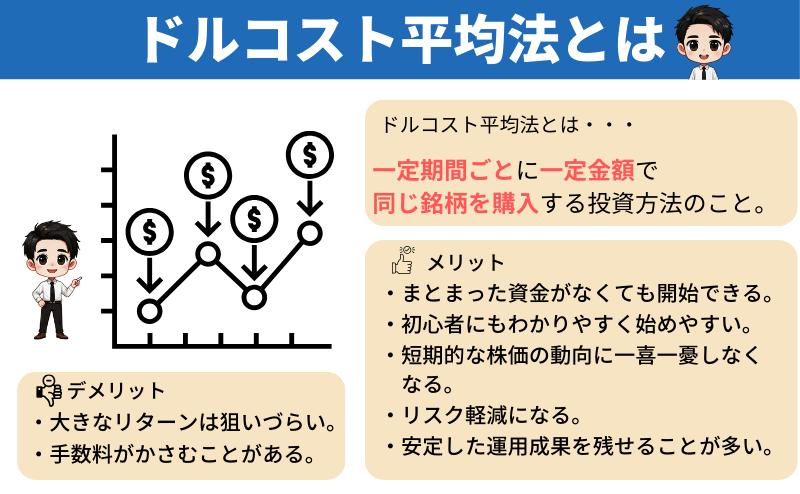

こうして購入コストの平準化がなされます。「ドルコスト平均法」と呼ばれる投資の基本的な考え方です。

けんじ主事一般社団法人投資信託協会さんの4分4秒の動画で学べますよ。

さくら主任図解もご用意しましたので、ご活用ください。

長期的に成長する相場では、投資の基本に忠実であれば資産を増やす可能性が高まります。

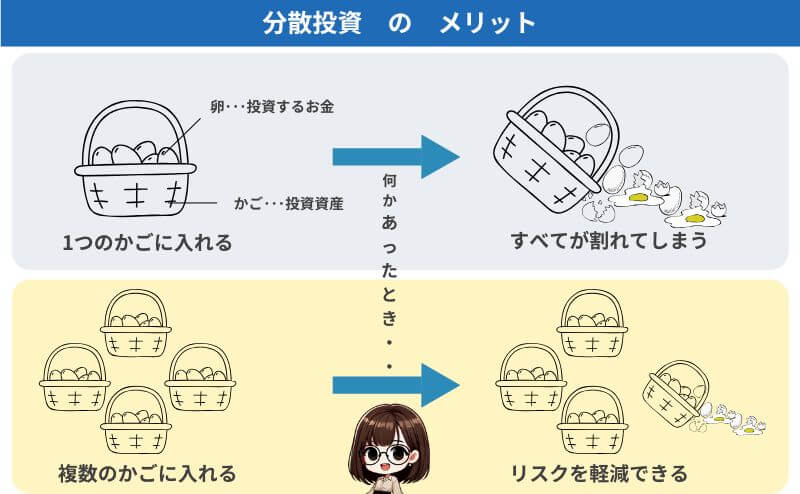

分散

最後に「分散」です。

投資の格言で「すべての卵を一つのカゴに盛るな」というものがあります。

落としたときにすべての卵が割れてしまうためです。

けれども複数のカゴに卵を分けていれば、落としたときでも卵料理は作れますよね。

投資も同じことで、複数の商品に分散していれば、お互いがカバーして全体の損失のリスクを小さくできます。

以上が長期・積立・分散投資の考え方になります。

ふくり先輩株価が下落したときに、このスタンスをとっていれば、目先の下落に狼狽して売ってしまうということもなくなります。

長期・積立・分散投資の最後はチャップリンの言葉で締めくくりたいと思います。

人生は近くでみると悲劇だが、遠くからみると喜劇だ。

チャップリン Life is a tragedy when seen in close-up, but a comedy in long-shot.

たとえ短期的に暴落して悲観したとしても、長期・積立・分散投資により資産形成し、のちに喜劇として振り返りたいものですね。

非課税期間に期限なし!最も稼いだのは忘れられた口座?

新NISAでは非課税期間が無期限になりました。

経済成長による株価上昇の恩恵を長期にわたり受け取ることができます。

これまでは5年や20年で売却を考えなければなりませんでした。

しかし保有期間の縛りが撤廃されましたので売却を考えずに済みます。

けんじ主事ずっと寝かせておこうかな。

さくら主任料理番組にでてくる秘伝のタレみたい。

ワクワクするね!

非課税期間は無期限になりましたが、早く開始することの重要性は変わりありません。

ふくり先輩早く始めるべき理由を考えてみましょう。

新採用の「オカネ主事」が職場で少しずつ経験を積んでいくように、あなたの資産も新NISAの環境で徐々に育っていきます。オカネ主事は、時間と共に力をつけ、しっかりと成長(資産形成)していくものです。

異動先が合わずに大暴落などということもありますが、それを乗り越えて長期で立派な職員に育っていきます。

新人職員に成長の機会を与えるように、あなたのお金も早く新NISAに配属してあげて、ゆっくりと育ててみませんか?新NISAでオカネ主事の成長物語を始めましょう。

長期保有で思い出す都市伝説があります。

投資で成績のよかった人の属性は、亡くなっている人や、運用しているのを忘れている人という調査結果があるとか。

あながち嘘ではないと思います。

投資に前のめりになっている人ほど、一時の下落に狼狽することがあります。

ふくり先輩

ふくり先輩私もありますよ。

そして売った途端に株価が上がりだすなど、よくある話です。

非課税期間が撤廃されたことによって、売らなければいけない期限がなくなりました。

証券口座とは少し距離を置くぐらいが丁度いいのかもしれませんね。

投資枠の再利用が可能

皆さんのなかには、いまお金を得たい欲求もあるかもしれません。

そのような方にも、新NISAの非課税枠の再利用は助けとなるでしょう。

新NISAの広い非課税枠の一部を、短期・中期トレードで使い回す方法も考えられます。

私は長期でじっくり運用していただきたいですが、このような戦略を否定しません。

ふくり先輩ただしリスクの取り過ぎには十分に気をつけてください。こういったトレードは、ボーナスの一部で慎重に試してみる程度が良いでしょう。

投資には常にリスクが伴い、元本が割れる可能性があることを忘れないでください。

新NISAの非課税枠がいかに魅力的であっても、慎重な運用が求められます。

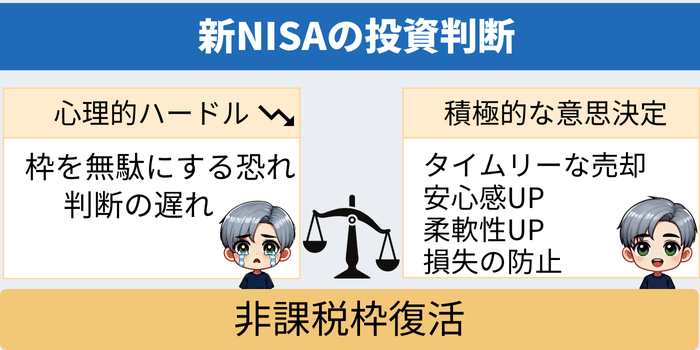

なお以前のNISAでは、一度使った非課税枠が戻らなかったため、損切りをためらうケースが多く見られました。

用語説明:損切りとは

投資で損失が出ている状態の株や資産を売却して、これ以上の損失を防ぐための行動です。

しかし新制度ではこの心理的なハードルが下がりました。

ふくり先輩損切りしても非課税枠は翌年以降に復活します。

損益通算できないことには注意(※頭の片隅に入れておく程度で構いません)

損益通算(そんえきつうさん)とは、投資で得た利益と損失を合わせて、最終的な利益を調整する仕組みです。

たとえば、Aの投資で10万円の利益が出て、Bの投資で5万円の損失が出た場合、その損失を利益から引いて、税金をかける金額を5万円にすることができます。これにより、納める税金を少なくすることが可能です。

ただし、NISA口座では損益通算ができません。新NISAで損失が出た場合でも、他の投資で得た利益と合わせて税金を減らすことができない仕組みです。

損益通算は通常の投資口座で使える節税方法ですが、新NISAではこの方法を使えない点に注意しましょう。

長期投資を行う方にも、この再利用可能な仕組みは有効です。

長期投資家は資産を長期間保有することで利益を最大化することを目指します。

けれども急な出費などで、資産を売却しなければならないときもあるでしょう。

この再利用の仕組みにより、次年度以降も非課税で資産運用を行えます。

おつかれさまでした。以上が、新NISAの基本になります。

十分な非課税枠が設けられているうえに無期限で複利の効果が得られます。

そのような特別な枠に、お金を移しておきたくなりますよね。

次は実際にどれぐらいお金が増えるのか試算してみましょう。

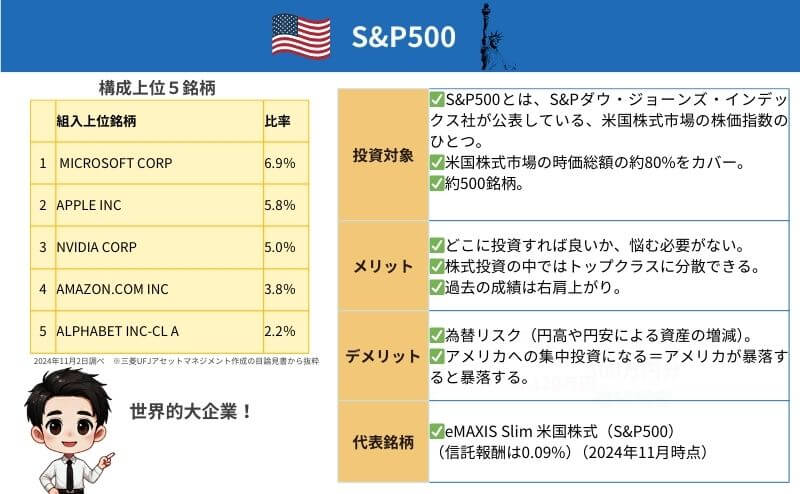

シミュレーションしてみよう!

けんじ主事

けんじ主事げげっ、なにこれ!?

ふくり先輩これは赤が米国、青が全世界の株価の推移です。

期間は2014年9月22日〜2024年9月23日の10年です。

赤は米国の主要500社を対象としたETF、青は全世界株式を対象としたETFを示しています。

現時点ではETFを株式と同じようなものとして理解しておけば大丈夫です。米国500社がパッケージになった株、全世界がパッケージになった株という理解で差し支えないです。

アメリカが10年で2.904倍、全世界が1.9905倍になっていますね。

為替などの影響もあるため一概には言えませんが、資産が2〜3倍に増える可能性があるということです。

けんじ主事副業・・・

さくら主任いらないかも・・・

実際に、けんじ主事とさくら主任の投資シミュレーションをしてみましょう。

けんじ主事は退職まで40年ほどあるので全世界に、さくら主任は現代の覇権国アメリカに投資するという条件で試算します。

けんじ主事ぼくはアメリカではないのですね。

ふくり先輩世界の覇権は変わっていく可能性があります。

けんじ主事は投資期間が長いので全世界にしました。

✔︎シミュレーションしてみよう!

・けんじ主事のシミュレーション

・さくら主任のシミュレーション

・日常生活を支えながら将来のために資産を増やす方のシミュレーション

・今すぐにもっと稼ぎたい場合

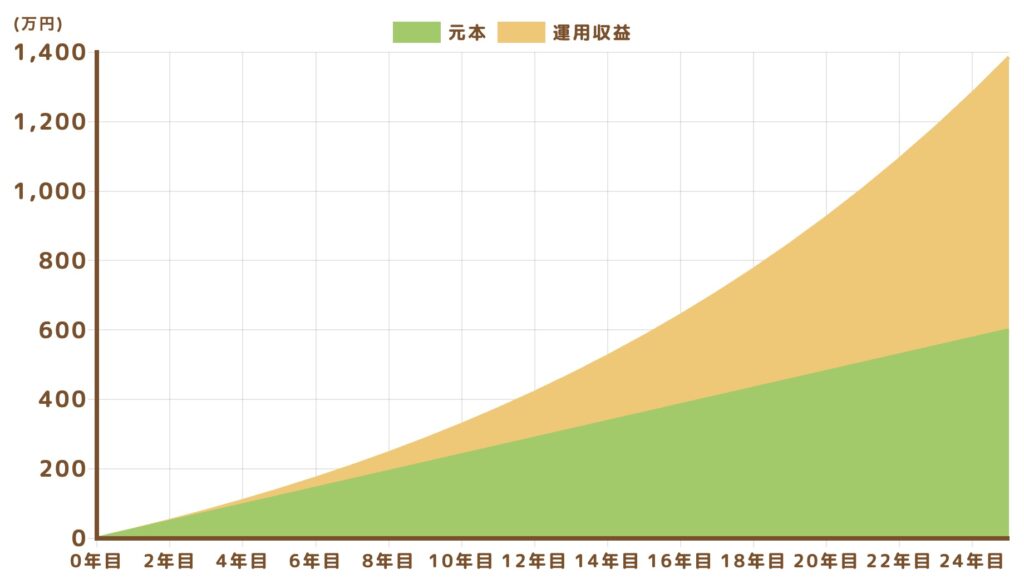

けんじ主事のシミュレーション

条件

・毎月の積立金額:1万円(つみたて投資枠)

・想定利回り(年率):4%

・積立期間:40年

・投資対象:全世界

積立期間

15年目

30年目

40年目

元 本

180万円

360万円

480万円

運用収益

66万円

334万円

702万円

合 計

246万円

694万円

1182万円

けんじ主事マジすか・・・

さくら主任執務室で、よだれを垂らすな!

想定利回りは、財政課の査定並みに厳しく見積もって4%にしました。

全世界株式(MSCI ACWI Index)の過去10年間の平均リターンは9.33%(2024年10月2日時点でMSCI公式サイトから確認)ですが、直近でかなり上がったことなどを考慮し、あえて控えめに見積もっています。

保守的な設定は公務員の性でしょうか・・・。

ふくり先輩このペースで上がり続けるとはかぎりません。ガッツリ下がって投資が嫌になることもあると思いますが、淡々と積み立てていきましょう。

参考資料

・MSCI公式サイト

・GPIF 年金積立金管理運用独立行政法人

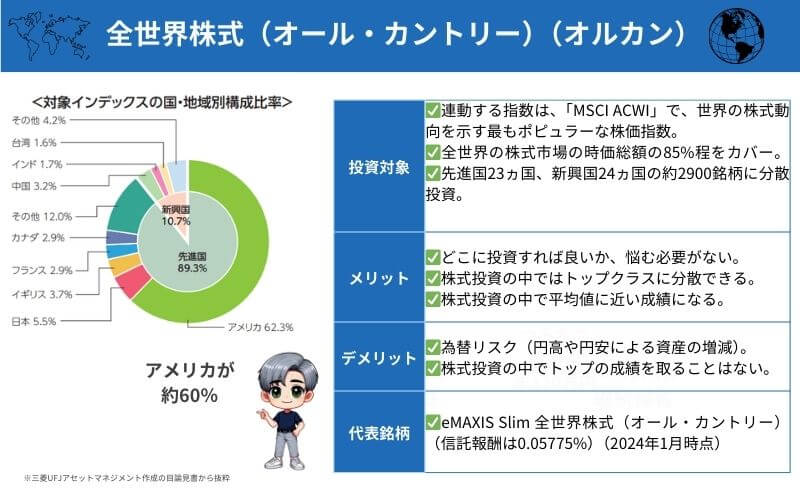

eMAXIS Slim 全世界株式(オール・カントリー)

これ一本で、低コストで全世界に分散投資。資産規模も大きく、安心して長期運用できます。

けんじ主事

けんじ主事こちらの解説動画もどうぞ。

30分16秒と長めですが、代田さんの落ち着いた語り口でeMAXIS Slim商品の理解が深まりますよ。

後編が気になった方はこちらもどうぞ!

タイトルに30代・40代とありますが、幅広い年齢層の方に有益な内容となっています。

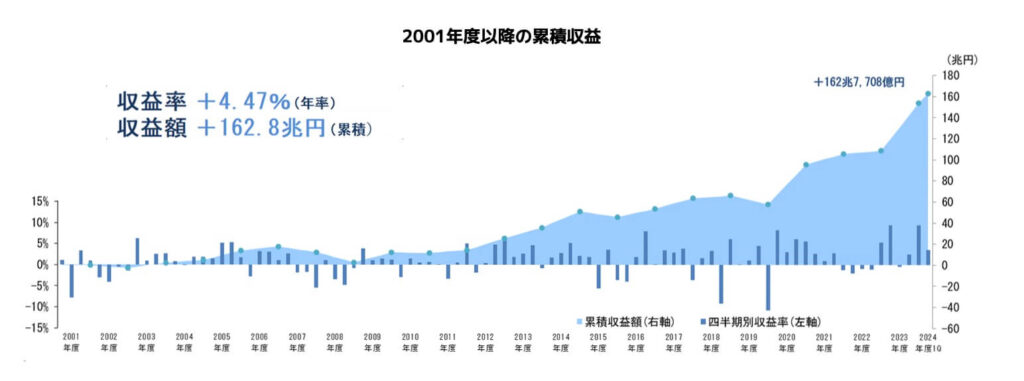

なお、年金を運用する国の機関であるGPIFの2001年度以降の平均収益率は年率+4.47%です。(令和6年10月22日にGPIFのサイトで確認したもの。)

本シミュレーションの年率4%と近しい数値になっていますね。

GPIFって、なに?(動画:4分13秒)

さくら主任長期・分散投資でとても安定的に運用されていますよ。

退職金として2,000万円、さらに1,182万円の金融資産があれば老後資金はひとまず十分と考えられます。

また、つみたて額もそこまでムリのない額に設定しました。

部署によっては、残業代だけで、まかなえるかと思います。

けんじ主事ぼくは投資期間が長いので、早速まずは数千円から始めてどんなものか試してみよう。

さくら主任けんじ主事、老後安泰ね。というわけで、仕事仕事!

次は私の番ね!

さくら主任のシミュレーション

条件

・毎月の積立金額:2万円(つみたて投資枠)

・想定利回り(年率):6%

・積立期間:25年

・投資対象:米国を代表する500社

積立期間

10年目

20年目

25年目

元 本

240万円

480万円

600万円

運用収益

88万円

444万円

786万円

合 計

328万円

924万円

1386万円

さくら主任マジすか・・・

けんじ主事(仕事中にニヤニヤされると気が散るな・・・)

想定利回りは、会計課の審査並みに厳しく見て6%にしました。

過去10年間のS&P 500インデックスの平均リターンは11.30%(2024年11月30日にS&P Dow Jones Indices公式サイトで確認)ですが、直近でかなり上がったことを考慮し、あえて控えめに見積もっています。

さくら主任直近はグングン上がっています。しかしガッツリ下がることも頭に入れておくのでしたね。そんな時でも、めげずに淡々と積み立てましょう。

参考資料

・S&P Dow Jones Indices公式サイト

・Curvo

・Investopedia

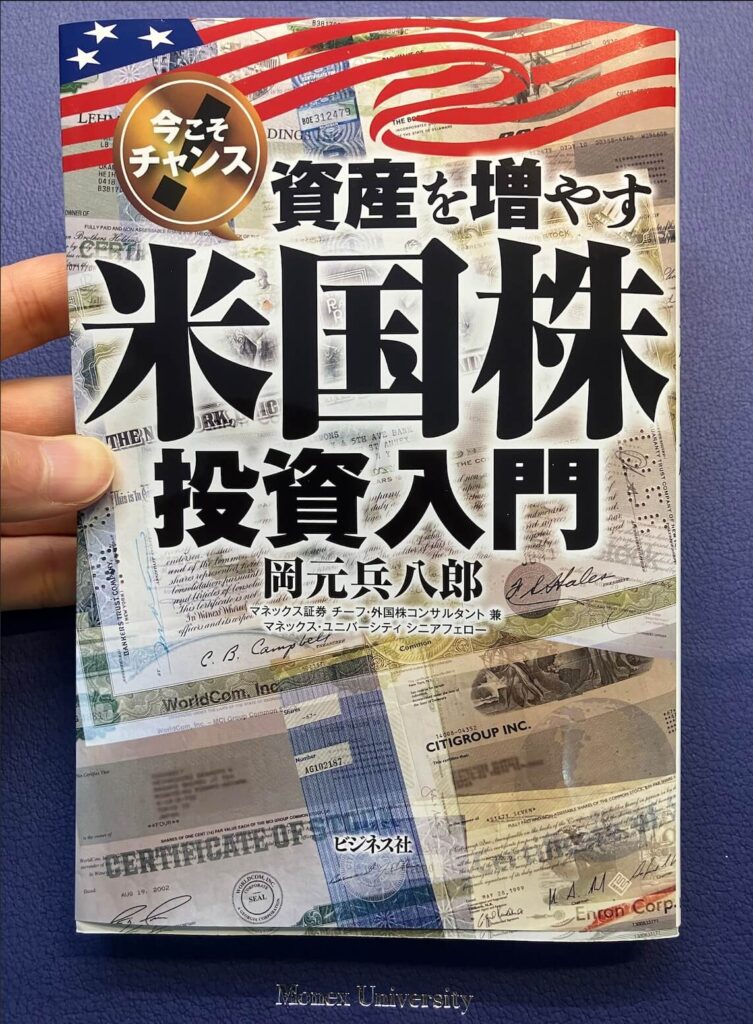

ビジネス社出版

資産を増やす米国株入門 岡元兵八郎 著

本著書にS&P500へ投資した場合のシミュレーションについて記載がありましたので引用します。

「その期待リターンは毎年6%とします。今までの為替リスクを取った約30年間のリターンが11%ですので、6%とは控えめであり、現実的なリターンだと思います。」

ページ160 長期投資に適したポートフォリオの作り方より(2021年2月1日 第3刷発行)

eMAXIS Slim 米国株式(S&P500)

これ一本で、低コストで米国を代表する大企業に分散投資。資産規模も大きく、安心して長期運用できます。

退職金として2,000万円、さらに1,386万円の金融資産があれば老後資金は十分でしょう。

また、つみたて額もそこまでムリのない額に設定しました。

部署によっては、残業代だけでまかなえるかと思います。

日常生活を支えながら将来のために資産を増やす方のシミュレーション

インカムゲイン(分配金)とキャピタルゲイン(資産の成長)のバランスをとったシミュレーションです。

インカムゲインで生活をサポート

3〜4%程度の分配金を出す投資信託に、ボーナスなどを利用して成長投資枠で購入します。

3〜4%の分配金利回りは、インカムゲインを重視しつつも過度なリスクを避け、安定した収益を期待できるバランスの良い水準です。

過度に高い利回りは株価下落の影響を受けやすく、投資の安定性が損なわれる可能性があるため、適度な収益性とリスクのバランスを考え、3〜4%が妥当と判断しています。

楽天・高配当株式・米国ファンド(四半期決算型)

安定した配当と成長力の両立が期待されます。米国市場で堅実な資産運用をするならこの一本。

けんじ主事

けんじ主事SBI証券の方はこちらを参考にしてください。豊富なラインナップがお出迎えです。

| ファンド名 | 設定日 | 主要投資対象 | 実質的な負担※1 | 主要投資対象の利回り※2 |

|---|---|---|---|---|

| SBI・S・米国高配当株式ファンド (年4回決算型) | 2024年12月20日 (予) | シュワブ・米国配当株式ETF<SCHD> | 0.1238%程度 | 年率3.41% |

| SBI・V・米国高配当株式インデックス・ファンド (年4回決算型) | 2024年1月30日 | バンガード・米国高配当株式ETF<VYM> | 0.1238%程度 | 年率2.78% |

| SBI・V・米国増配株式インデックス・ファンド (年4回決算型) | 2024年2月28日 | バンガード・米国増配株式ETF<VIG> | 0.1238%程度 | 年率1.72% |

| SBI・SPDR・S&P500高配当株式インデックス・ファンド (年4回決算型) | 2024年1月30日 | SPDR®ポートフォリオ S&P500®高配当株式ETF<SPYD> | 0.1338%程度 | 年率4.04% |

※2:主要投資対象の利回りは投資対象ETFの過去1年間の配当総額の時価に対する比率(税金・信託報酬控除前)。2024年11月19日現在。

出典|SBI公式サイトを基に筆者作成

・NISAを利用しても、外国の分配金には10%の税金がかかることを念頭におきましょう。(特定口座の場合は調整が入る場合がありますが、ここでは詳細な説明を省略します)

・分配金を再投資するとNISA枠を消費しますが、このシミュレーションでは分配金を受け取るケースを想定しているため、あまり気にしなくてもよいでしょう。(NISA枠1,800万円を効率的に使い切りたい場合は注意が必要です。)

けんじ主事少しややこしいぞ。シンプルに全世界やS&P500だけでいいな。

資産形成の真実はひとつ。

さくら主任私は心情的に分配金があると嬉しいわ。

老後資金を最大化したいなら、けんじ主事の手法ね。

キャピタルゲインで資産を成長

これは前述の、けんじのシミュレーションのとおりです。

全世界に投資し、老後資金の準備をします。

eMAXIS Slim 全世界株式(オール・カントリー)

これ一本で、低コストで全世界に分散投資。資産規模も大きく、安心して長期運用できます。

分配金を外に出さずに再投資するタイプのファンドを選べば、資産の最大化が見込まれます。

つみたて投資枠を活用し年間4%程度の成長を狙います。

今すぐにもっと稼ぎたい場合

あまりお勧めはしませんが、投資の勉強を行なったうえで成長投資枠を使いETFや個別株でトレードしましょう。

やるとしても夜間に値動きのある米国株がいいと思います。

日本株ですと、日中に値動きがあるので業務に支障をきたすおそれがあります。

また今の日本の相場で投資初心者が勝つのは難しいと思います。

日々の値動きが激しいですし、金利が上がっていく今の日本の局面においては株が不利だからです。

私は、今の日本の相場を見ていると、米国株を日本に広めた第一人者である広瀬隆雄さんのこの言葉を思い出します。

腕が立つ、相場がうまいということよりも重要なこと、それは投資環境のいいところで投資すること。正しいマーケット、ラッキーになれる場所に自分の身を置くことは大事。

新NISAでは、翌年以降に非課税枠が復活するため、短期や中期でのトレードを考える方にも魅力的な制度となっています。

ただし、短期・中期のトレードは特にリスクが伴いますので、慎重に検討していただければと思います。

けんじ主事お勧めしないとかいって先輩はトレードやり込んでますよね。

資産形成コンサルタントがそんなことでいいのですか。

ふくり先輩・・・

そのあたりの経験は、いつか記事にします。

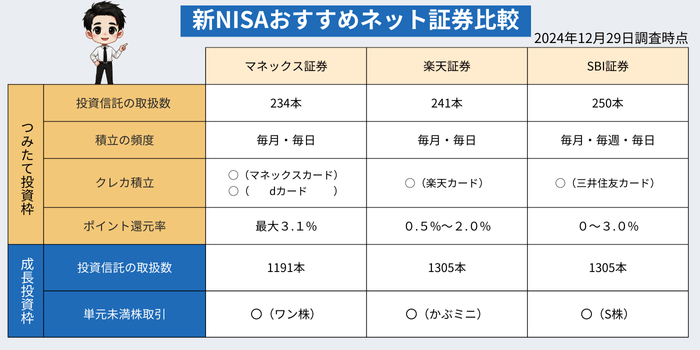

おすすめネット証券3社

NISA口座は1つしか作ることができませんが、通常取引する特定口座などであれば複数開設できます。

何の自慢にもなりませんが、私は証券口座を6つ開設しています。

✔︎おすすめネット証券3社

・証券口座を選ぶ軸

・マネックス証券

・楽天証券

・SBI証券

ふくり先輩私は3社とも5年間ヘビーに使い続けています。

ここでは表面的な比較にとどまらず、本質的かつ踏み込んだレビューをお届けします。

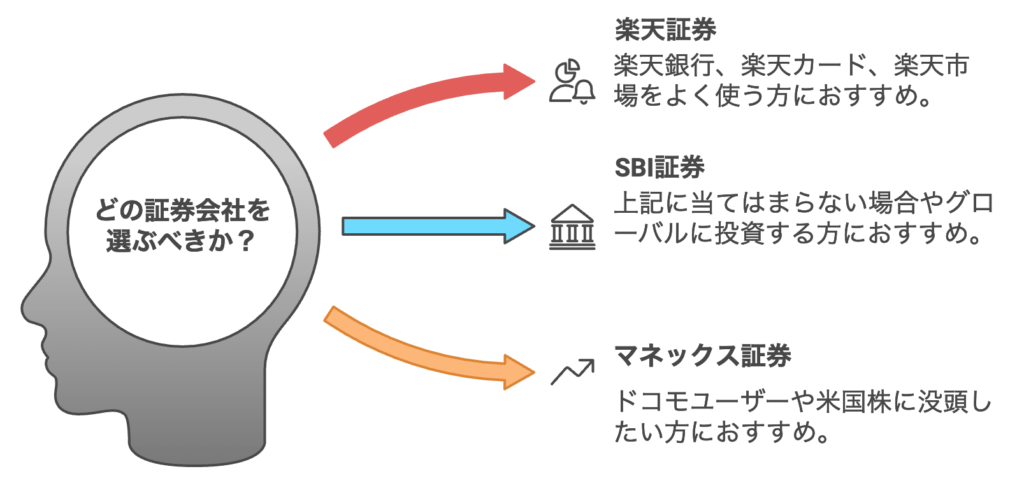

証券口座を選ぶ軸

証券会社選びで深く頭を悩ませないようにしましょう。

皆さんの時間という資源の方が大事です。

特にクレカポイントや新商品の魅力にとらわれすぎないことです。クレカポイントは今良かったとしても変更されてきている歴史がありますし、新商品が出たところで他社も追随する傾向にあります。

ふくり先輩これらの情報に振り回されて消耗されている方をみかけます。ポイントはおまけ程度に考えた方がよいです。

さくら主任私はオルカンやS&P500といった王道の商品で投資するので、上記3社とも取り扱いがあるわね。新商品とか関係ありません。

楽天銀行を使っている、楽天カードを持っていて楽天市場をよく使う、楽天モバイルと契約してNBAを観るような方は、楽天証券がよいのではないでしょうか。

私がこのタイプで、NBAの八村選手や河村選手に熱狂しています。

それ以外の方は一度SBI証券を検討するのもよいとは思いますが、下記に当てはまる方は、先にマネックス証券を検討しましょう。

・ドコモユーザーの方

・米国株に力を入れて取り組みたい方

・NISAを活用して米国に長期投資する方

以下、個別に見ていきますが、新NISAをきっかけに個別株に興味を持つ方もいらっしゃると思いますので、投資信託の積立だけではなく、総合的なレビューとしました。

マネックス証券

マネックス証券の特徴

- 顔が見える安心感

- 米国株で時間外取引ができる

- 米国株のアプリが使いやすい

- ドコモカードおよびマネックスカードでのクレカ積立が可能

ふくり先輩マネックス証券は、かなり独特のレビューになると思います。

ネット証券は対面式ではないため、不安を感じる方もいるかもしれません。

私はマネックス証券が提供するマネユニ・アカデミーの米国株講座を受講しました。

NISAの発信をするうえで、米国株の基礎知識に欠損があってはいけないと思ったからです。

講座では、講師の方々が誠実そのもので、丁寧に偏りなく知識を教授しようとする姿勢がみられ好感をもちました。

さくら主任SNS上でも、CEOの方が紳士な対応をされているのをお見かけします。投資家の要望を取り入れようと努力されています。

顔の見えないネット証券で、そばにいるような安心感を与えてくれるのがマネックス証券です。

また、アメリカの個別株の取引をお考えであればマネックス証券がおすすめです。

特に、時間外取引が可能な点が大きな強みです。

けんじ主事朝早く起きてからも取引できるので助かっています。

米国市場は夜間に開いていますが、マネックス証券なら夜中に起きていなくても、寝る前や起床後に取引が可能です。

取引ツールも充実しており、「マネックス銘柄スカウター」や「経済指標カレンダー」が使いやすく設計されています。

以前は米国株アプリに多少の不具合がありましたが、現在は改善済であり、快適に利用できるようになりました。

ユーザーフィードバックを真摯に受け入れ、継続的に改善している点が、マネックス証券の大きな魅力です。

楽天証券

- アプリが使いやすい

- 楽天銀行との連携がスムーズ

- 楽天カードでクレカ積立が可能

楽天証券はアプリがとても使いやすいです。

ふくり先輩5年間頻繁に使っていて不満を感じたことはありません。

新NISAで株に興味を持ち、個別株などの取引きを始める方もいると思いますが、直感的に操作できるアプリは楽天証券の大きな利点です。

投資機会が多いのであれば、ストレスなく株を売買できるのは何より重要な要素だと思います。

唯一のデメリットとして、投資信託のつみたて設定はアプリ上ではできず、Webサイトで行うため不便に感じる方がいるかもしれません。

しかしNISAのつみたて設定は、一度設定すればそのままにする方も多いので、特段の問題ではないでしょう。

さくら主任私はパソコンで積立設定しましたが、画面が見やすく快適でしたよ。自宅にパソコンがある方は、積立設定はパソコンで行うのがお勧めです。

総じて、楽天銀行とのスムーズな連携や楽天カードによるクレカ積立の利便性など、楽天証券は利用者にとって非常に使いやすい証券会社です。

SBI証券

- 外国株に強い

- 魅力的な米国高配当・増配株式ファンドを提供している

- 住信SBIネット銀行、SBI新生銀行と連携している

- 三井住友カードおよびOliveでのクレカ積立ができる

SBI証券は外国株の取扱いが豊富で、韓国株など他社で扱っていない銘柄も購入可能です。

ふくり先輩韓国の半導体株に注目して購入を検討していたところ、他社では取り扱いが少なかったですが、SBI証券で見つけることができました。

相場の好調な国や業種は変化するため、豊富な商品を取り扱うSBI証券を開設しておけば、機会を逃さず投資を進めることができます。

さくら主任投資信託の新商品も積極的に取り入れているため、NISAで長期投資を検討している方にも適しているわ。

けんじ主事分配金を楽しみながら長期投資をしたい方に嬉しい低コストで利回りの高い商品も揃っていますね。

| ファンド名 | 設定日 | 主要投資対象 | 実質的な負担※1 | 主要投資対象の利回り※2 |

|---|---|---|---|---|

| SBI・S・米国高配当株式ファンド (年4回決算型) | 2024年12月20日 (予) | シュワブ・米国配当株式ETF<SCHD> | 0.1238%程度 | 年率3.41% |

| SBI・V・米国高配当株式インデックス・ファンド (年4回決算型) | 2024年1月30日 | バンガード・米国高配当株式ETF<VYM> | 0.1238%程度 | 年率2.78% |

| SBI・V・米国増配株式インデックス・ファンド (年4回決算型) | 2024年2月28日 | バンガード・米国増配株式ETF<VIG> | 0.1238%程度 | 年率1.72% |

| SBI・SPDR・S&P500高配当株式インデックス・ファンド (年4回決算型) | 2024年1月30日 | SPDR®ポートフォリオ S&P500®高配当株式ETF<SPYD> | 0.1338%程度 | 年率4.04% |

※2:主要投資対象の利回りは投資対象ETFの過去1年間の配当総額の時価に対する比率(税金・信託報酬控除前)。2024年11月19日現在。

出典|SBI公式サイトを基に筆者作成

SBI証券は投資家に豊富な選択肢と安心感を与えてくれます。

グローバルな投資戦略を考えるならSBI証券はアリです。

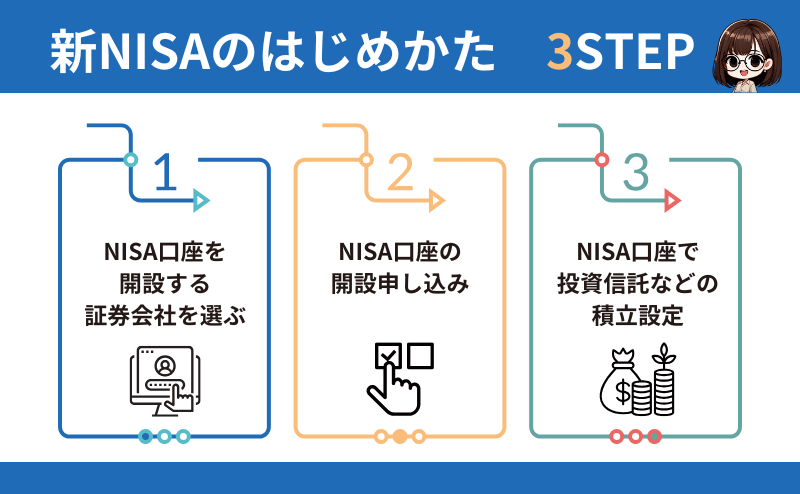

どうやって始めるの?

みなさんが給与の振込などで使用している預金口座とは別に証券口座を開設します。

「マイナンバーカード」「運転免許証」などを用意しておきましょう。

手続きが完了すると通知が届きます。

初期設定を行い、証券口座に投資資金を入金して取引スタートです。

さくら主任ネットだと最短翌営業日から取引できます!

口座開設は簡単です。

事務手続きに慣れている公務員はなおのこと!

令和の錬金術!?新NISAが公務員に最適な理由5選

公務員と新NISAの相性がよい理由は次のとおりです。

✔︎新NISAが公務員に最適な理由5選

①収入が安定しているので積立が続けやすい

②本業に集中できる

③コンプライアンスの心配無用

④たった一度の設定で自動的に資産形成

⑤競争によらず資産を増やす

新NISAは公務員が取り組みやすく、前述の副業4つのデメリットも当てはまりません。

順番にみていきましょう。

①収入が安定しているので積立が続けやすい

公務員のアドバンテージここにありです。

社会ではどれだけ頑張っても月収が減ることがありますが、公務員は、たとえ成果がでなかったとしても収入が減らないです。

けんじ主事石橋を叩いて渡らないなんて職員も給与は一緒。

さくら主任こらっ!そういう人も必要なの!

公務員の仕事も投資信託のような一面があって、お互いカバーしながらチームのパフォーマンスを上げています。

それはともかく公務員の給与は一定。株価が暴落しようと一定です。

暴落時にも淡々と買付ができます。

そのことに引け目を感じることがあるかもしれません。

ですが役所の仕事は日々ストレスに晒される大変なお仕事ですから、給与が一定であるメリットをいかして新NISAに取り組みましょう。

②本業に集中できる

副業であれば仕事中に副業のことが頭をよぎる瞬間があると思います。

しかし新NISAで、長期・積立・分散投資していれば頭をよぎることは全くありません。

ふくり先輩私は新NISAで米国に積立投資しています。

金額を見るのは年に数回です。

というのも皆さんとみたチャートの形状が念頭にあるからです。

上がったり下がったりしながら、右肩に上がっていましたよね。

世界の成長を信じていますし、気にしたところで自分にはコントロールが及ばないことです。

新NISAで全世界や米国に投資することはリスクヘッジでもあります。

世界から日本が置き去りにされてしまったときの備えでもありますから、投資で安心を買っているのです。

ふくり先輩ジャパンリスクを回避することにもなります。

投資が保険にもなっていると考えて、安心して本業に取り組みましょう。

③コンプライアンスの心配無用

投資は副業には当たりません。

それでもコンプライアンスの心配無用とは言い過ぎだと思われた方もいるのではないでしょうか。

たしかに勤務中に株取引をした職員が処分されるニュースが時々見られますよね。

ですが勤務中にそのような行為に及ぶ方の多くは、リスクの取り過ぎによるものです。

値動きの激しい商品を買ったり、額が大きくなり過ぎて仕事も手につかなくなっているんです。

それは投資ではなくて投機です。

長期・積立・分散投資を学んだ皆さんは、堂々と投資を行ってください。

さくら主任投資手法うんぬん以前の問題だよ。

全体の奉仕者たる矜持を持とう!

けんじ主事はい!

④たった一度の設定で自動的に資産形成

副業しようと思ったら時間がかかりますよね。

何十時間も何百時間も使って、そのうえ稼げないなんてこともザラにある話です。

しかし新NSIAは積立設定して終わりです。

たった5分〜10分のつみたて設定だけで、ひと財産築く期待がもてます。

時給換算したらどうなるでしょう。

設定に10分かかったとしても時給4,212万円になります・・・。(けんじ主事のシミュレーションの条件を適用し、運用収益702万円を用いて計算したもの。)

さくら主任夢みたいなバイト。

たった10分、やるかやらないかの違いで、恐ろしい違いを生みますね。

⑤競争によらず資産を増やす

副業には激しい競争がありますよね。限られた市場で多くの人がパイを奪い合っています。

じつは投資の世界にも競争はあります。それは短期で株を売買した場合です。

短期の値動きは需給に大きく左右され、勝者と敗者が生まれます。

けんじ主事ゼロサムゲームですね。

しかし長期・積立・分散投資、とりわけ全世界への投資は、世界経済の成長に合わせてゆっくり資産を増やすことを目指します。

多くの投資家が共に成長の恩恵を受けられる投資スタイルは、全体の奉仕者たる公務員にピッタリです。

新NISA利用上の注意点

ここまでお読みになっていただきありがとうございました。

最後に守っていただきたいことが2点あります。

✔︎新NISA利用上の注意点

・勤務中の画面チェックでレッドカード?絶対にやってはいけない行為です

・情報に振り回されない

特に勤務中に株をやるのだけはやめてくださいね。

勤務中の画面チェックでレッドカード?絶対にやってはいけない行為です

説明不要と思いますが、全体の奉仕者である公務員が勤務中に株をやってはいけません。

(国家公務員法96条1項)

すべて職員は、国民全体の奉仕者として、公共の利益のために勤務し、且つ、職務の遂行に当つては、全力を挙げてこれに専念しなければならない。

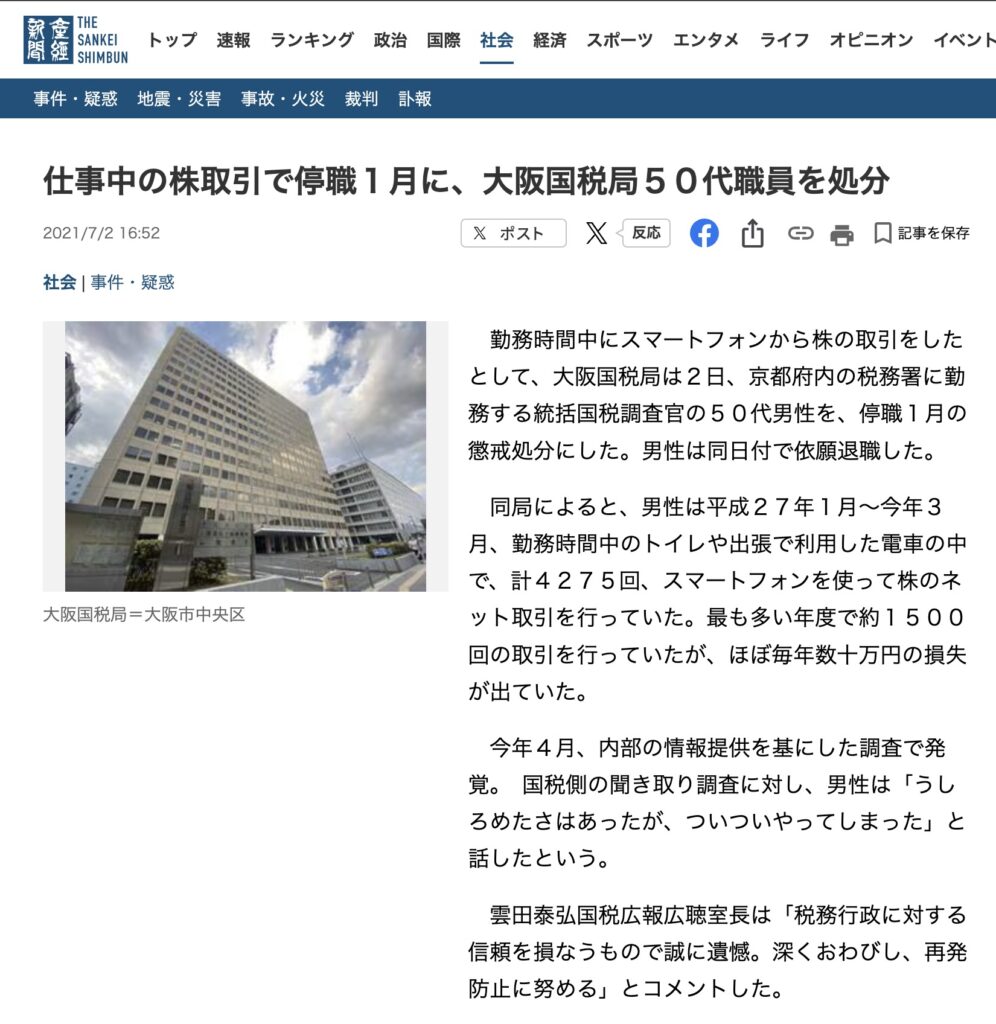

みなさん大丈夫だと思いますので、直近で起こった不祥事の事案の共有のみ行います。

記事を読んでの雑感(コンプライアンス研修みたいになるので、必要な方だけ開いてください。)

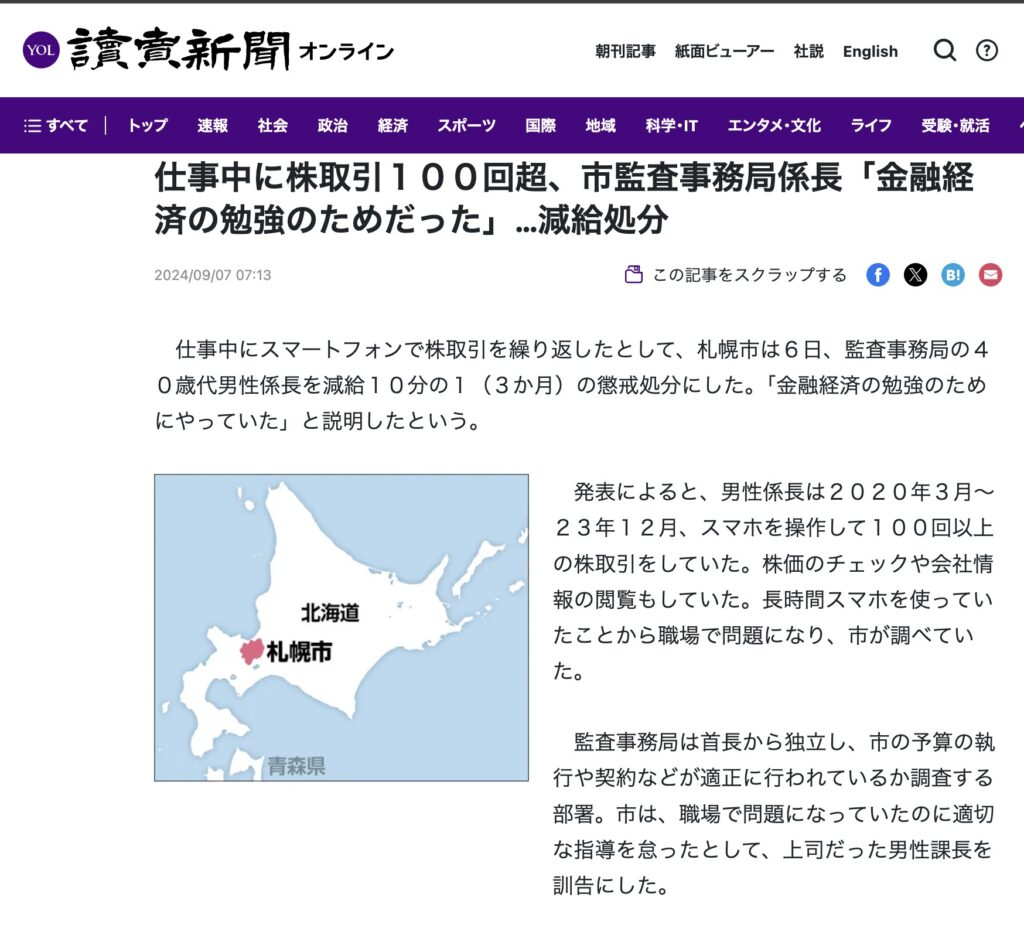

札幌市の事案は衝撃的です。

市の監査事務局の係長というポストは、人事からの信頼があってこそ就ける役職ですよね。

そのような人物が不祥事を起こしたとなれば、市民から「札幌市職員は本当に大丈夫なのか?」と疑念を抱かれ、これまでの監査が適切に行われていたのかも疑われるでしょう。

(ちなみに筆者は札幌市の職員と研修で一緒になったことがありますが、その方は際立って優秀でした。優秀な人材がいると組織全体のレベルも引き上げられるものですから、札幌市もきっと素晴らしい組織なのだろうと、そのとき感じたものです。)

役所内部でも、それまで監査事務局の積み上げてきた信頼は大きく揺らいでいることでしょう。。

監査が軽視されるような事態は避けなければなりません。

ほんの些細な株価のチェックが、個人を超えた大きな問題に発展してしまうのです。

まずはそのことを、しっかりと認識しましょう。

以上は倫理的に大切な話でしたが、ここからは現実的な対策の話をします。

長期・積立・分散投資とはなんでしたでしょうか。

この考えを疎かにしてはいけません。

日々のチャートなんて真剣に眺める必要はないんですよ。

10年、20年投資しようとする人が、どうして日々のチャートをマジマジと眺める必要があるのでしょうか。

このような行動は弊害ですらあります。

暴落時に慌てて売ってしまうだけです。

少し距離を置くぐらいがちょうど良いのです。

それでも株価が気になるようであれば、つみたて額が大きいのだと思います。

手に汗握るような額を投資に回してはいけません。

仕事は誠実に、投資はスマートに、信頼される役人でいましょう。

情報に騙されない

勤務中に株をすることはないと思うのですが、こちらは意識して気をつけましょう。

SNSなどで騙されないでください。

投資界隈は特に、詐欺が多いです。暴論かもしれませんが、ほぼ詐欺だと思うぐらいが丁度よいと思います。

いくつかパターンを紹介します。

私は神だ

SNSで私は神だ仏だと信じ込ませてLINEでクローズドな場に追い込み、高額な情報商材を買わせる手法です。

けんじ主事100発100中の投資家がいました。フォロワーも多いから安心。LINEで友達になりました。

さくら主任すぐにブロックしなさい!!!

100発100中なんてありえません。

当たらなくてお金がほしいから情報商材を買わせたいのですね。

ふくり先輩投資界隈で私は神だと名乗れるのは、神田前財務官ぐらいですよ。

けんじ主事(ふくり先輩もブロックしておこうかな。)

なりすまし

SNSで著名人になりすまして投資塾への参加を促す手法です。

けんじ主事テレビにも出ている有名投資家が投資塾を開いたそうです!

これで僕も億万長者まちがいなし!

さくら主任そんな塾なんか開かないよ。

そのアカウントのフォロワー数を見てきなさい。

著名人のSNSアカウントの設計をコピーして本人になりすますものですが、著名人が何万人、何十万人もフォロワーがいるのに対して、詐欺アカウントのフォロワーは少数ですので見分けがつきます。

さまざまな投資勧誘

金融庁のサイトから引用します。

これらは、詐欺の可能性が高いので要注意です。

私はこの機会に「無登録で金融商品取引業を行う者の名称等について」の一覧も見ましたけれど、数が多くて縦スクロールするのが大変でしたよ。。。

悪質な詐欺メールも増えていますよね。AIが進化して巧妙になってきているので気をつけましょう。

以上は詐欺なのでわかりやすくアウトなのですけれど、SNSでは暴落するとNISA売れの大合唱になることがあります。これは詐欺ではないですが、慌てて売ったら大損する可能性があります。

さくら主任こんなときこそ、ドルコスト平均法を思い出して落ち着きましょう。

けんじ主事安くなったら沢山買える!

新NISAでは非課税保有期間が無期限ですから、いま暴落していても、慌てる必要はありません。

皆さんも過去の経験から、その点をご存じかと思いますが、改めて確認しておきましょう。

コロナショックで暴落した相場はワクチン開発や、AIなどの技術革新によって回復しましたよね。

投資界隈はノイズが多いですけれど、お互い冷静な判断をしていきたいものです。

まとめ

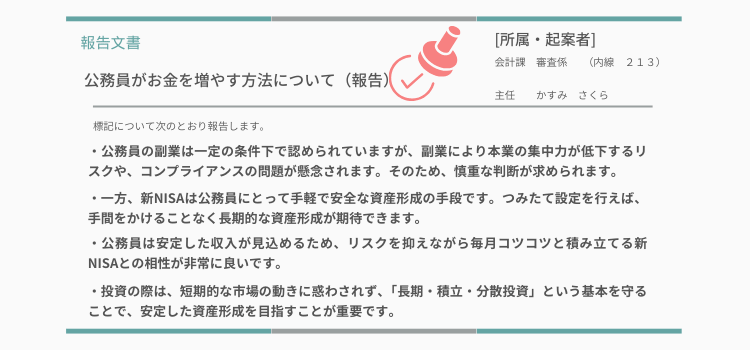

さくら主任別紙のとおりです!

いかがでしたでしょうか。

副業にはメリットもありますが、現状では公務員にとってリスクの方が大きいです。

副収入を得る一方で、集中力が低下し、業務ミスや守秘義務違反につながる恐れがあります。

世の中は、副業ブームが広がっているように感じます。

投資では市場が過熱しているときに慎重な判断が必要です。同様に、副業を始める際も、まずは目的やリスクをしっかり考えましょう。

この記事を読んでくださった方が、新NISAを活用することで経済的な不安を解消し、本業により一層集中できる環境を築いていただければ幸いです。

あなたの小さな一歩が、資産形成の導火線に火を灯し、やがて大輪の花火となって未来を彩りますように。

パジャ丸は心からそう願っています。

パジャ丸よ〜し、パジャ丸は、ねんねの時間。ふくり先輩に体を戻してあげようっと。それっ!!!

ふくり先輩あれっ、僕は今までいったい何を・・・?

最後までお読みいただき、ありがとうございました。

あなたの資産形成を応援しています。

Q &A

公務員が副業をすることは可能ですか?

国家公務員法や地方公務員法による制限がありますが、許可を得れば可能です。しかし、労力や守秘義務を考えると、新NISAなどを利用した資産形成が推奨されます。

新NISAはどのようなメリットがありますか?

新NISAは非課税で運用できる枠が生涯1,800万円、年間360万円まで拡大されており、特に公務員にとって大きなメリットがあります。副業と違い、コンプライアンスのリスクがなく、少額から始めて資産を増やすことができます。

副業のメリットとデメリットは何ですか?

副業のメリットとしては、スキル習得や人脈の拡大、収入源の多様化があります。しかし、デメリットとして、本業への集中力低下、コンプライアンスリスク、時間不足、競争の激しさが挙げられます。

新NISAを利用する際に注意すべきことはありますか?

新NISAは投資なので、元本が保証されないリスクもあります。しかし、長期・積立・分散投資の考え方を守れば、資産形成の強力なパートナーになります。投資判断は慎重に行い、勤務中に取引するなどの不適切な行為は絶対に避けてください。