「ボーナスの支給日っていつなんだろう・・・?」

「夏のボーナスは少なめだったけど、冬は満額でるのかな・・・?」

「夏は家族にあげたけれど、冬は自分のために使いたいな。でも、何に使おう・・・?」

このような悩みを解決する記事です。

ボーナスは毎年6月と12月に支給されます。

夏のボーナスは少額ですが、在職期間が短いにもかかわらず支給されるのは、ちょっと嬉しいですよね。

そして迎える満額支給の冬のボーナス。多くの方にとって、人生で初めて手にする大金になることでしょう。

そんな冬のボーナスを何に使うか、もう決めましたか?

そこでおすすめしたいのが新NISAです。

パジャ丸

パジャ丸2024年からスタートした新NISAは、個人の資産形成を後押しする非課税制度です。

初めての冬のボーナスを利用して新NISAを開始し、職場の人に話してみましょう!

さくら主任

さくら主任スマホをご利用の方は、タップすると漫画を拡大してご覧いただけます。

ご面倒をおかけします。

初めて「小職」と書かれた文書を見たときは驚きましたよ。文化ですね。新採用職員の皆さんが、冬のボーナスを活用して新NISAを始めることも、一つの新しい文化として広めたいです。

この記事を読んだ皆さんは、同僚の方や友人に、ぜひ当サイトのことを教えていただければ嬉しいです。

よろしくお願いします。

この記事の作者

こんにちは、パジャ丸(@pajamaru.koumuin.blend)です。

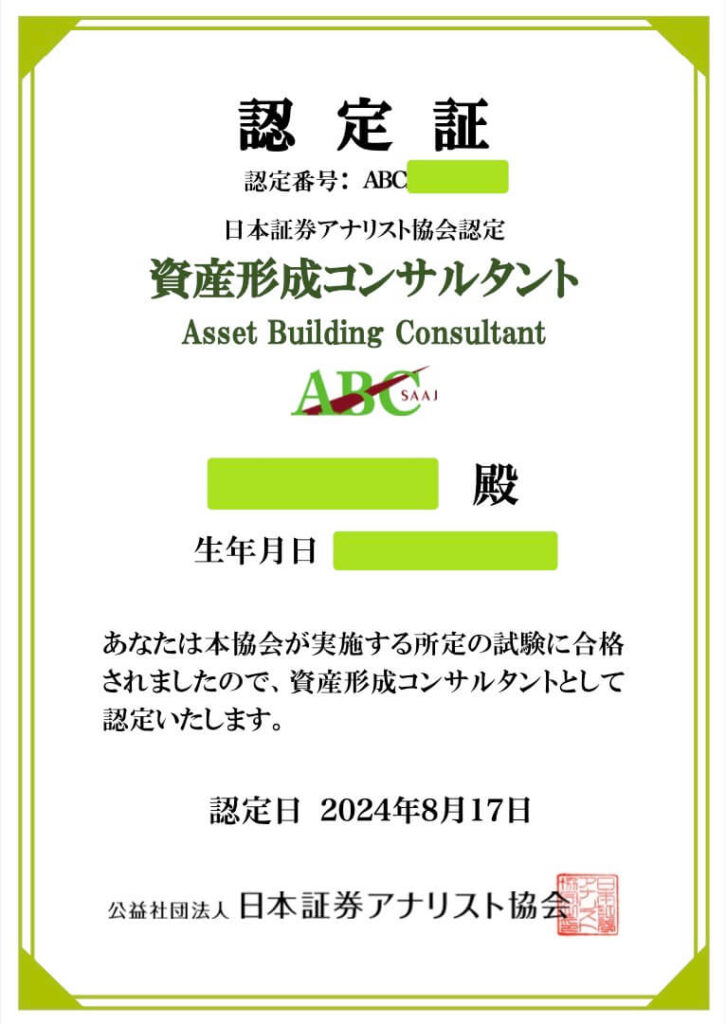

公益社団法人日本証券アナリスト協会が認定する資産形成コンサルタントの資格を保有しています。

公務員歴は15年。ブログ名を公務員のNISAガイドとしていますが、公務員以外の方も是非お読みください。公務員っぽい硬さをウリにしていますので、職業を問わず初心者が安心して読める記事となっています。

公務員はリスクの少ない職業ですが、頑張って働いたお金を全て銀行に預けておくだけでは心配です。思わず目を背けたくなるような日本経済の低成長や通貨安、人口減少、高齢化・・・

あなたの周りの公務員は、NISAで、しっかり将来に備えているのではないでしょうか?

公務員なら将来もまず安心ですがNISAを始めて万全を期しましょう。月数千円など少額で始めるのも十分に価値アリです。AI関連の株を買って、AIで仕事が減っていくリスクに備える使い方もできます。AIが皆さんの仕事をどんどん奪っていくようであれば、AI株は上がっていくはずですからね。

それでは、パジャ丸は、ふくり先輩に憑依し、市役所会計課で資産形成を教えることとしますので作中でお会いしましょう!

パジャ丸ちょっとお体を拝借、それっ!!

ふくり先輩

ふくり先輩パジャ、いえ、資産形成コンサルタントのふくりです。

けんじ主事

けんじ主事よーし、起案するぞ!!

いつ?いくら?公務員1年目のボーナス

国家公務員1年目のボーナスは、在職期間や勤務期間によって支給額が異なります。

この記事では、夏と冬でどう変わるのか、ポイントを絞ってわかりやすく伝えました。

✔︎いつ?いくら?公務員1年目のボーナス

・国家公務員1年目の支給日と支給額

・地方公務員1年目の支給日と支給額

・どう調べる?自治体職員の待遇

新卒公務員の方や公務員を目指す方はぜひ参考にしてみてください!

国家公務員1年目の支給日と支給額

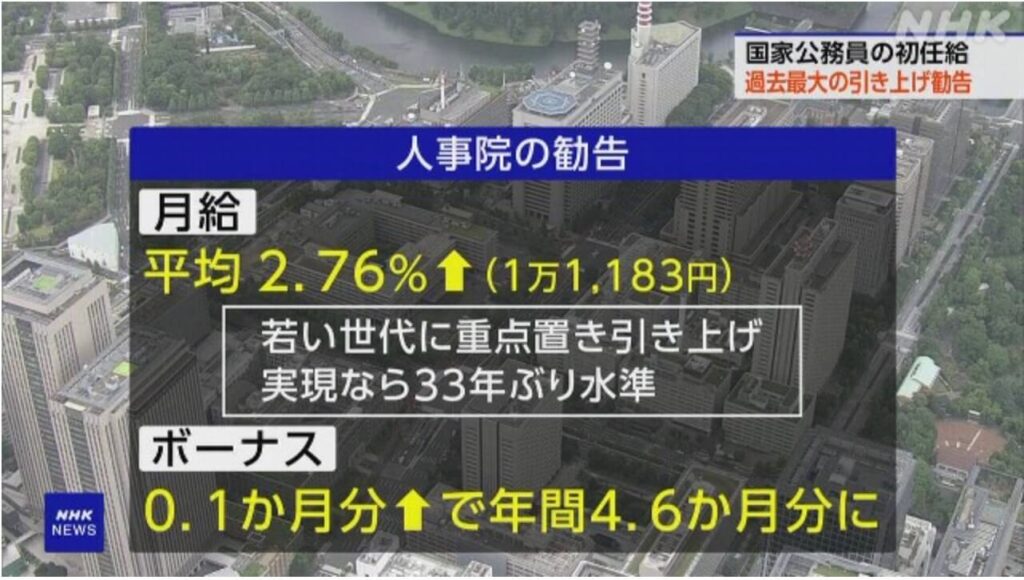

国家公務員のボーナス(期末・勤勉手当)は人事院規則で支給日が定められており、夏は6月30日、冬は12月10日に支給されます。ただし、これらの日が土日祝日に当たる場合は、前営業日に繰り上げられます。

1年目の国家公務員のボーナス支給額は、在職期間などによって変動します。例えば、4月採用の場合、夏のボーナスは公務員として働いた期間が短いため少なめですが、冬のボーナスではしっかり増加する傾向にあります。

では、冬のボーナスはいくらぐらい支給されるのか。

前提として、ボーナスの大枠は次の2つの手当により構成されています。

期末手当と勤勉手当

※期末手当には在職期間の割合を、勤勉手当には勤務時間による期間率を乗じる

夏と冬では「在職期間による割合」「勤務期間による期間率」が異なるため支給額に大きく影響を与えます。

| 在職期間 | 割合 |

|---|---|

| 6箇月 | 100/100(冬) |

| 5箇月以上6箇月未満 | 80/100 |

| 3箇月以上5箇月未満 | 60/100 |

| 3箇月未満 | 30/100(夏) |

| 勤務期間 | 期間率 |

|---|---|

| 6箇月 | 100分の100(冬) |

| 5箇月15日以上6箇月未満 | 100分の95 |

| 5箇月以上5箇月15日未満 | 100分の90 |

| 4箇月15日以上5箇月未満 | 100分の80 |

| 4箇月以上4箇月15日未満 | 100分の70 |

| 3箇月15日以上4箇月未満 | 100分の60 |

| 3箇月以上3箇月15日未満 | 100分の50 |

| 2箇月15日以上3箇月未満 | 100分の40 |

| 2箇月以上2箇月15日未満 | 100分の30(夏) |

| 1箇月15日以上2箇月未満 | 100分の20 |

| 1箇月以上1箇月15日未満 | 100分の15 |

| 15日以上1箇月未満 | 100分の10 |

| 15日未満 | 100分の5 |

| 零 | 零 |

4月1日採用で夏は30/100、冬は100/100が適用されるとすると、冬は夏の3.3倍ぐらい支給されると思ってよいでしょう。

けんじ主事ん?夏の勤務期間の割合が少ないのでは?

さくら主任基準日が6月1日だからですよ。

大卒程度の一般職であれば、冬のボーナスは50万円弱ぐらいになるでしょうか。(※手当などの事情で、人によって、かなり幅がある点はご了承ください。)

この額から所得税や社会保険料が引かれていきますので、手取り35万円弱になると見込まれます。

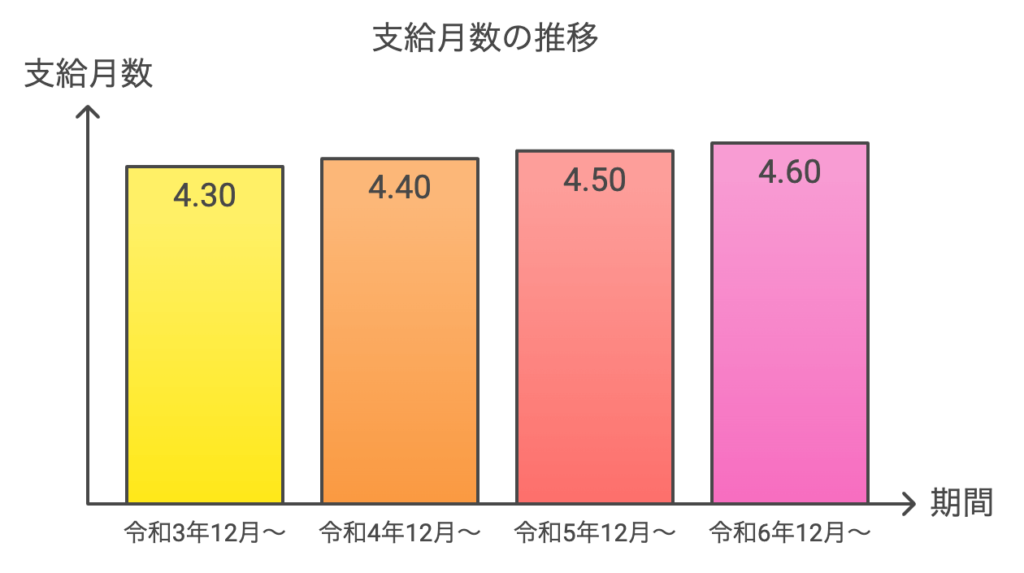

次にここ数年の傾向もみてみましょう。

※令和6年は執筆時点で見込み数値

さくら主任上昇傾向にありますね!

けんじ主事令和6年のボーナスは4.6か月分の見込みですが、本当にそうなりますか。

| 期間 | 期末手当 | 勤勉手当 | 合計 |

|---|---|---|---|

| 6月期(支給済み) | 1.225か月分 | 1.025か月分 | 2.25か月分 |

| 12月期(見込み) | 1.275か月分 | 1.075か月分 | 2.35か月分 |

| 年間合計 | 2.5か月分 | 2.1か月分 | 4.6か月分 |

さくら主任ちゃんと、期末手当と勤勉手当の年間合計が4.6か月分になるように調整されるわよ。

けんじ主事安心しました!

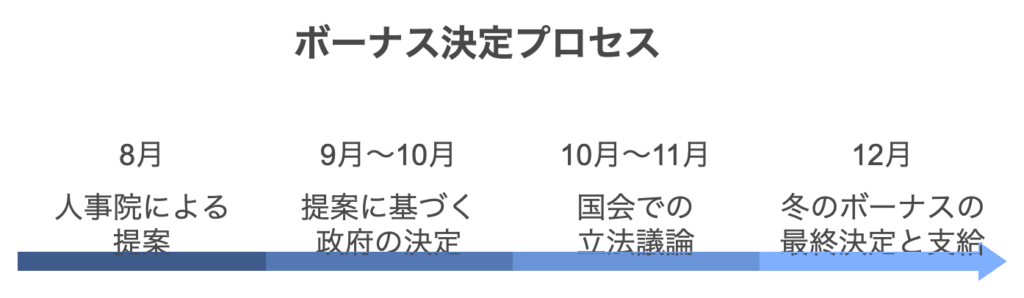

(参考)国家公務員のボーナスが決まるまでの流れ

8月:人事院が「今年はこれくらいの給与やボーナスがいい」と提案する。

9月〜10月:政府がその提案を元に内容を決定。

10月〜11月:国会で給与の法律改正のために話し合いが行われる。

12月:冬のボーナスの金額が決まり、支給される。

地方公務員1年目の支給日と支給額

地方公務員のボーナス支給日は、各自治体の条例により定められていますが、多くの場合、国家公務員の支給日に準じています。つまり夏は6月30日、冬は12月10日です。

冬のボーナス支給額は、4月1日採用の地方公務員であれば、国家公務員と同様に夏の3.3倍ぐらいだと考えてよいでしょう。

「ボーナスは給与◯月分」という月数も、大体の自治体では国に連動すると思います。

ふくり先輩自治体は、どうしても各々違っているので、きちんと額を示せなくてすみません。

「◯◯市職員給与条例」や「◯◯市職員の期末手当及び勤勉手当に関する規則」といった感じの法令が例規集にあって、読むと給与やボーナスのことがわかります。もしご興味があったら読んでみてください。

ふくり先輩

ふくり先輩けっこう面白いですよ!条例や規則の構造を学ぶのによい題材かと。

けんじ主事わかりました、読んでみます。(そんなのいいですから、早く投資の話を聞かせてくださいよ〜。ふくり先輩って前置き長いんすよ。)

(コラム)地方公務員の冬のボーナスはあたふた

11月中旬〜下旬に国家公務員の給与の改正法案が可決されると、だいたい地方公務員の給与も連動して改定になります。

多くの自治体では12月10日が冬のボーナスの支給日になっていますが、いったんは、現行のとおりに支給してしまって、支給したあとに条例等を改正して4月に遡って適用させます。

令和6年は4.6か月分が適用されるかと思います。すると、12月10日の支給分に上乗せする必要が生じ(∵4.5か月⇨4.6か月になるので0.1増やすため)年の瀬に差額を支給するといったドタバタ劇になります。

ふくり先輩自治体ごとに異なりますので、一例としてご参考までに。

どう調べる?自治体職員の待遇

このブログはありがたいことに、公務員を目指す方にも読んでいただいております。

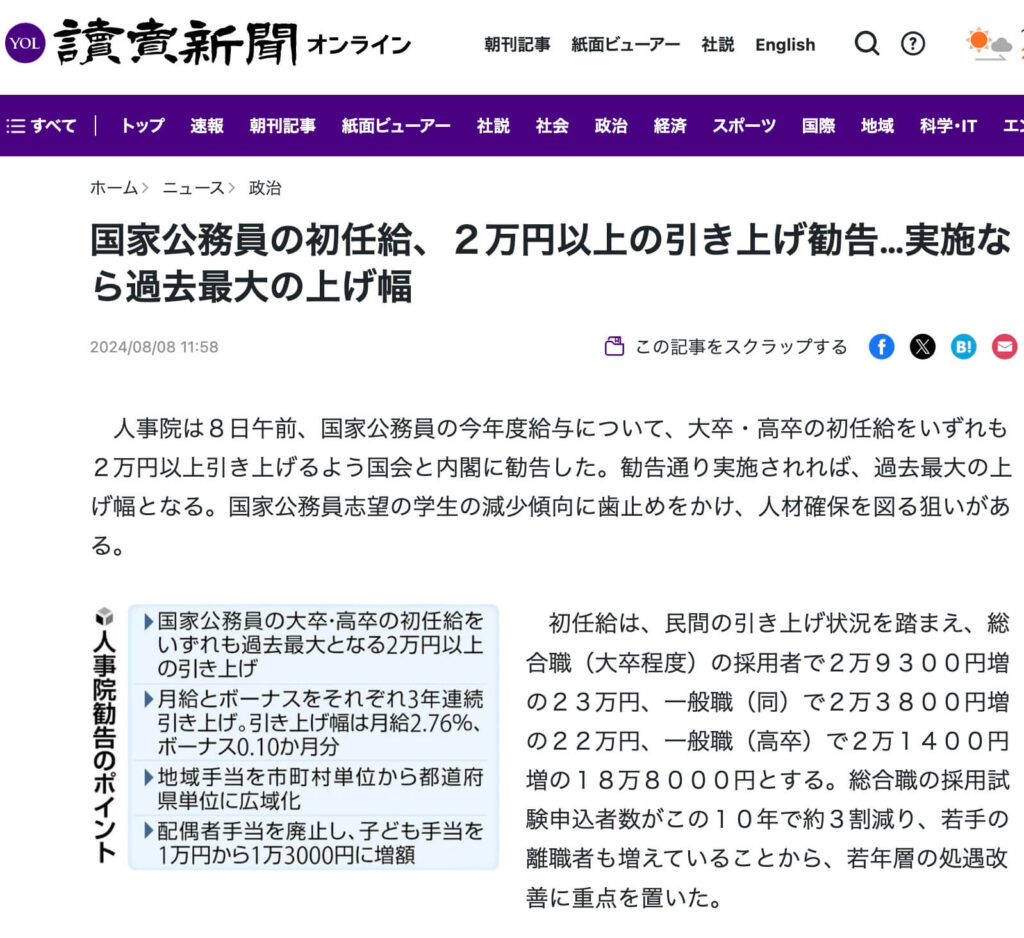

読売新聞の記事にあるとおり、若年層の処遇改善に重点を置いた勧告がなされていますからモチベーションも上がるでしょうか。

しかも、今の公務員試験は倍率が低く、突破しやすい傾向にあります。就職氷河期の時代は、針の穴を通すような狭き門でした。

ふくり先輩若干名採用が多かったですよ。今は公務員になるチャンス!

気になるのは待遇面の詳細でしょうか。(仕事の内容も気になると思います。そのうちSNSを始めて発信しようかな・・・。)

国家公務員であれば、人事院のサイト(例:国家公務員の給与)などで確認できますが、地方公務員であれば、自分が入りたい自治体のサイトで確認することとなります。

そこで「◯◯市の給与・定員管理等について」というワードでGoogle検索すると、次のような情報が得られるためオススメです。

初任給やボーナス支給割合を確認できる

- 公務員として働き始めた際の初任給や、年に何か月分のボーナスが支給されるかが具体的に分かります。

職員数や採用の動向を把握できる

- 部門ごとの職員数や増減の理由を通じて、市が重点を置いている分野や採用に力を入れている部門を知ることができます。

給与体系や手当の詳細が分かる

- 基本給や手当(扶養手当、地域手当、住居手当など)の仕組みを理解でき、長期的なキャリア設計や生活費のシミュレーションがしやすくなります。

- 昇給や役職手当の条件も知ることができ、将来的なキャリアアップの可能性も考えやすくなります。

ふくり先輩研究してみてくださいね。この記事を読んでくださっている皆さまを応援しています。

けんじ主事

けんじ主事記事の後半では、つみたて投資を紹介しています。

証券口座は18歳以上の方は開設できますし、若い頃から始めると有利です。ぜひ最後までご覧になってください。

新常識!ボーナスの使い道は?

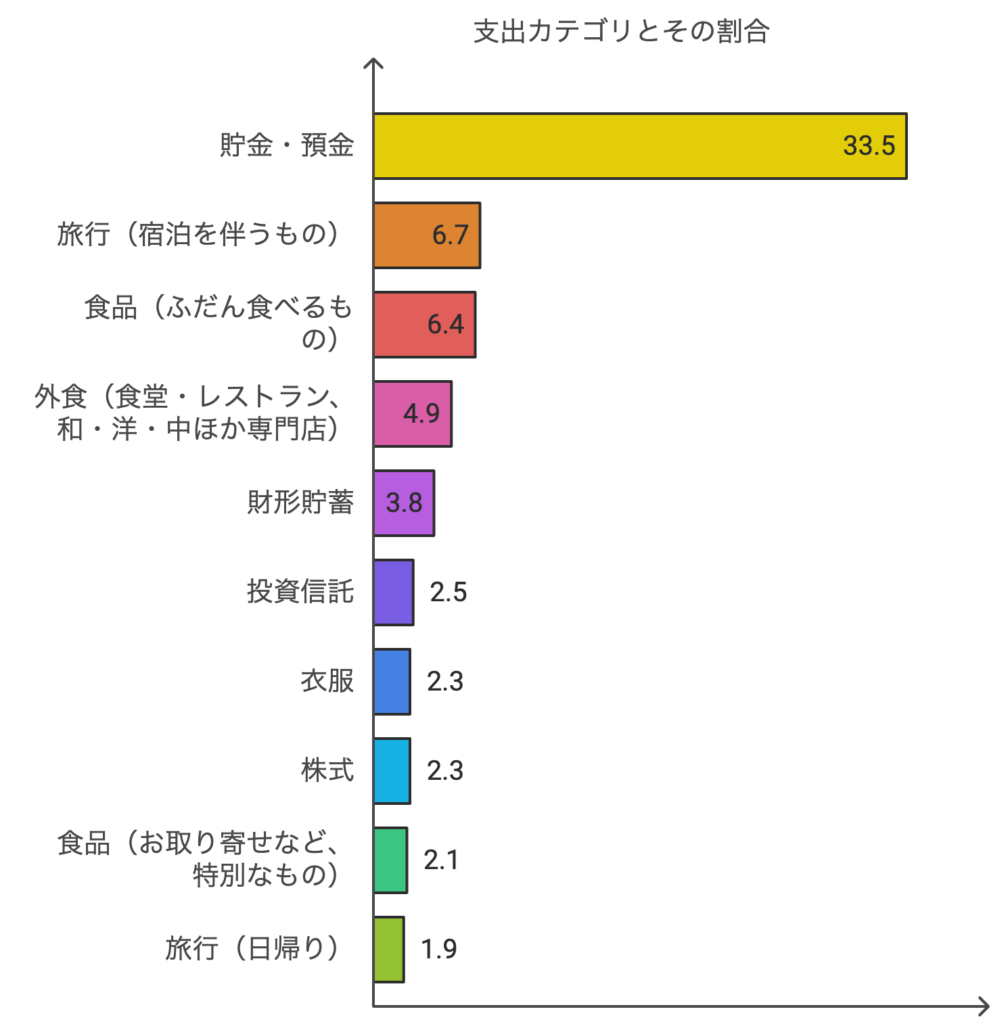

株式会社ロイヤリティ マーケティングが発表した「第61回 Ponta消費意識調査」によると、今年も「貯金・預金」が高い割合を占めています。

安心感から選ばれる一方で、物価上昇や円の価値変動による目減りのリスクを見逃しているかもしれません。

✔︎新常識!ボーナスの使い道は?

・2024年冬のボーナス使い道ランキング

・ボーナスで推しの会社の株を買ってみる

・株式投資の始め方3ラウンド

・米国株を注文してみる

そこで今回は、冬のボーナスを「貯める」だけでなく、「増やす」方法として、投資の始め方をご紹介します。冬のボーナスを賢く活用しましょう!

2024年冬のボーナス使い道ランキング

共通ポイントサービスでおなじみ「Ponta(ポンタ)」を運営する株式会社ロイヤリティ マーケティング調べによる2024年10月発表【冬のボーナスの使い道ランキング】です。

皆さんは、このランキングを見て、どのような感想をもちましたか。

私は貯金・預金に比べ、投資信託や株式の割合の低さが気になりました。貯金していても、お金は増えませんからね。

貯金・預金していれば安心なんだという気持ちがまだ根強く残っているのだなと感じました。

動かない物への安心。いえ、正確には、動いていないように見える物への安心。

けんじ主事どういうこと?

ふくり先輩エスカレーターにたとえてみましょう。

自分はその場にじっと立っているつもりでも、エスカレーターそのものが動いているので、位置が変わっていきます。円の価値もこれと同じで、周囲の影響を受けて少しずつ変わっています。

預金の安心感に頼りすぎると、この「知らない間の変化」に気づかないリスクがあります。

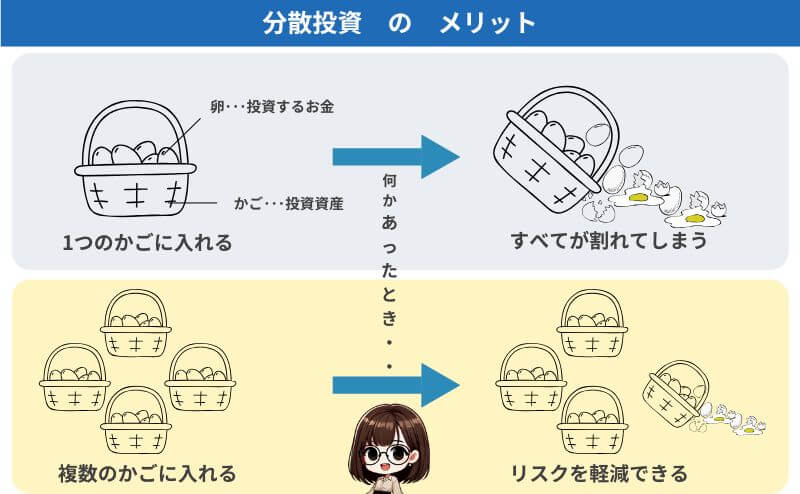

預金だけをしている状態というのは、じつは日本というカゴに全部のたまごを入れている状態で、ジャパンリスクを100%背負っているのです。

ふくり先輩預金だけに頼ると、物価の上昇や少子高齢化が進む日本の影響をそのまま受けやすいことを覚えておきましょう。

ですから、下記のような投資信託を毎月購入するなどして、少しでもリスクを分散させた方がよいのです。

用語説明:投資信託とは

投資信託(とうししんたく)は、投資のプロにお金を預けて、株や債券などに投資してもらう仕組みです。自分で投資先を選ぶ必要がなく、プロがまとめて運用するため手軽に始められますが、手数料がかかり、運用結果はプロ次第となります。

たとえるなら、みんなで食材を出し合い、シェフに料理を作ってもらうようなものです。調理はシェフに任せられますが、料理の出来はシェフの腕次第です。

投資信託は、リスクを分散しながら資産を増やすための選択肢の一つです。

さくら主任皆さんの大切なお金を運用する運用会社の仕事をみてみましょう。社会科見学みたいですね。7分22秒でご覧いただけます。

ボーナスで推しの会社の株を買ってみる

普段は個別株を勧めない筆者ですが、せっかくのボーナスですし、ちょっとだけつまむぐらいアリなのではと思います。

たとえば、楽天証券で口座を開設して、ご自身がよく知っている、あるいは、よく利用している会社の株を1株だけ買ってみるなどです。

ふくり先輩オススメは米国株です。

けんじ主事え?日本じゃないのですか?

ひょっとしたら、みなさん、米国株を買うことに抵抗があるかもしれません。

しかし、身の回りをみても、米国の製品は多いものです。ケータイでiPhoneを使用したり、職場のパソコンがMicrosoftだったり、仕事終わりにスターバックスに寄ったりしていませんか?

かくいう私が、じつは、米国株を買うことに抵抗があったのですが、日本株だと値動きがあまりよくなくて思うような結果が残せませんでした。

せっかくお金を投資しているのに、相場の悪い環境で戦うのも違うなと思い米国株を買うようになったのです。

自分がハッピーになれる相場で戦おう。

ふくり先輩投資は米国株、仕事は日本の公務員として頑張ることで気持ちのバランスをとっていましたよ。

もちろん、米国株を買うことで必ず勝てるなどという保証は全くありません。

しかし、近年は特に、米国株の方が強い傾向にあるので、米国市場の株を買った方がチャンスがあります。

それでは早速、口座開設の仕方をみてみましょう。

口座開設の仕方3ラウンド

初めての投資は、誰でも不安に感じるものです。

「お金が減ったらどうしよう…」と心配になるのも自然なこと。

ボクシングの選手も試合前の計量では緊張しますが、その瞬間を越えることで自信を持ってリングに立てます。

投資も同じで、不安を乗り越えて実際に始めてみれば、意外にも思ったほど急な変動は少なく(※オールカントリーやS&P500などの場合)、じっくり取り組めるものです。

ふくり先輩初めて投資をしたときは、お金が生き物のように動いて感動しました。みなさんにも体験していただきたいです。

ボクシングで試合前にしっかりとテーピングを巻くように、口座開設の前に準備をしましょう。

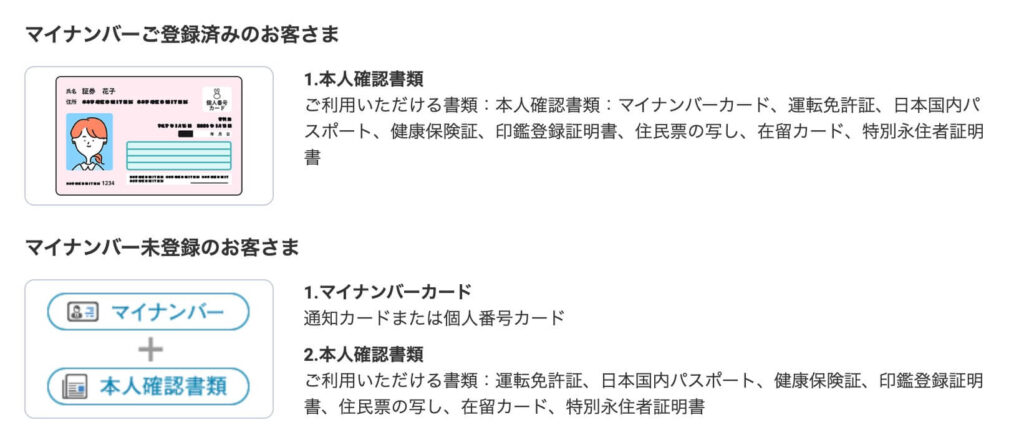

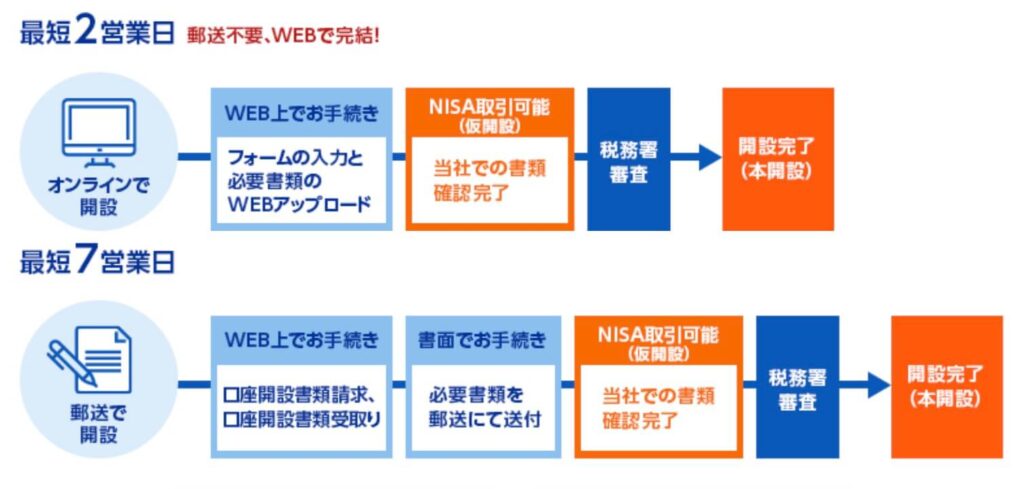

証券口座を開設するには、本人確認が必要です。オンラインで手続きを完結できます。

マイナンバーカードや運転免許証など、本人確認書類を手元に準備しておきましょう。これでスムーズに口座開設が進められます。

準備が整ったら、いよいよリングインの瞬間です。証券会社に証券口座の開設を申し込みます。

ボクシング選手が試合会場に入場するように、ここでは新しいステージへ一歩踏み出す場面です。

NISA口座と特定口座(源泉徴収あり)を開設するのがよろしいかと思います!

けんじ主事

けんじ主事オンラインでの開設が便利で早いですね。

米国株を注文してみる

けんじ主事

けんじ主事アップルのチャート凄いですね。サスケのそり立つ壁みたい。

ふくり先輩そうですね。私の父も公務員だったのですが30年も前からMacのオタクでした。父は、パソコンだけでなく、株も買っておけば良かったと後悔しています。

けんじ主事当時買っていたら、お父さんは億万長者でしたね。1株でも持っておけば、将来化ける可能性もあって楽しそう。ムフフ・・・

ここでは例として、楽天証券のiSPEEDアプリでアップル株を注文していきます。

米国株式市場の取引時間(日本時間)

通常取引

- サマータイム:22:30 ~ 翌5:00(3月第2日曜~11月第1日曜)

- 標準時間:23:30 ~ 翌6:00(11月第1日曜~翌年3月第2日曜)

※サマータイム期間中は通常より1時間早く取引が始まります。

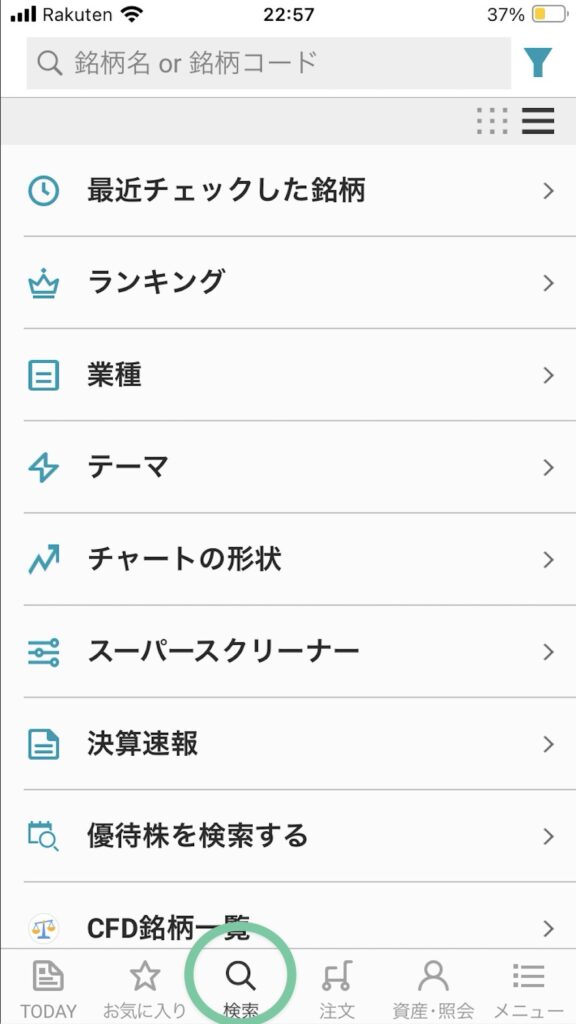

「検索」をタップ

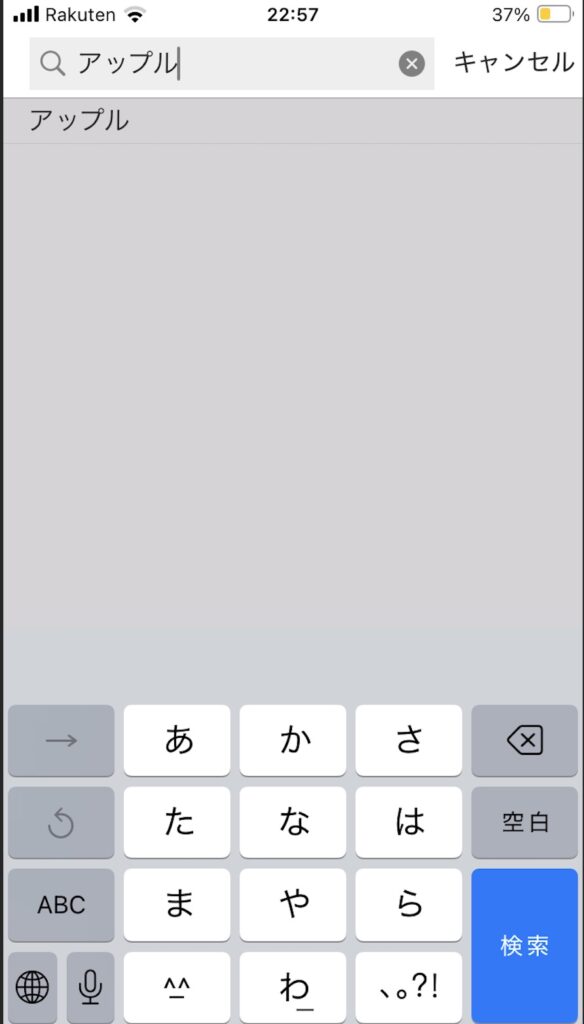

検索窓に銘柄名を入力します。

ティッカーシンボルで入力してもOKです。

ティッカーシンボルとは、株式などの金融商品の識別用コードのことです。証券取引所で取引されている各銘柄に割り当てられている短い英数字のコードで、銘柄検索や取引の際に使用されます。

- アメリカのApple株:AAPL

- アメリカのMicrosoft株:MSFT

- アメリカのAmazon株:AMZN

- 日本のトヨタ自動車株:7203

このコードを使えば、証券会社のアプリやウェブサイトで特定の銘柄を迅速に検索できます。

アップル(ティッカーシンボル:AAPL)をタップ

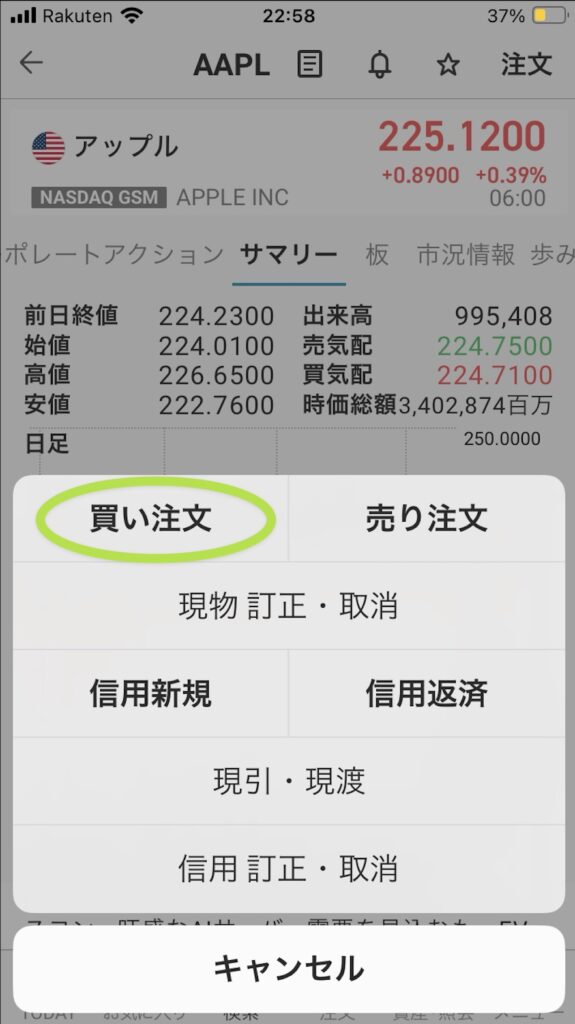

画面右上の注文ボタンを押す。

買い注文をタップする

成行注文は、株式市場が開いている時間に「今すぐ買いたい!」場合に便利です。ただし、需給が少ない銘柄(あまり知られていない会社の株など)では、思っていたよりも高い値段で買ってしまうことがあります。

一方、アップルのように人気があり取引量が多い会社の株では、成行注文でも問題が起きることは少ないです。ただし、「いくらで買うかをしっかり決めたい」と思う場合は、指値注文を使いましょう。

例えば、前日の終値が225.12ドルのアップル株を「225ドルまで下がったら買いたい」と決めて指値注文を出すと、その価格に達したときだけ取引が成立します。この方法なら、想定外の高い値段で買ってしまう心配がありません。

口座区分は「特定」か「NISA」を選択します。

推しの1株をNISAで保有する戦略もありだと思います。

円貨決済: 日本円でそのまま株を買う決済方法です。手軽ですが、為替手数料がやや高めです。

外貨決済: 自分でドルを用意して株を買う決済方法です。手間はかかりますが、手数料が安く抑えられます。

初心者にはまず円貨決済がおすすめです!慣れたら外貨決済も検討してみてください。

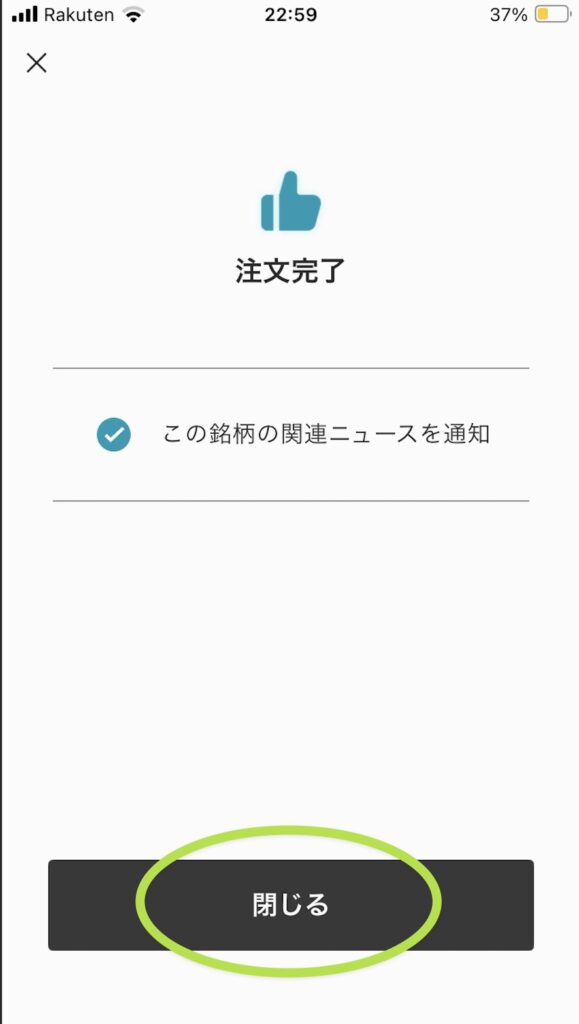

暗証番号を入力して「確認画面へ」をタップする。

予想受渡代金(※取引時点の為替レートの関係で前後するので「予想」です)を確認のうえ、「注文する」をタップする。

「閉じる」をタップする。

執行中になったことを確認する。

約定になると表示が変わるのですが、現在は11月15日の深夜1時2分、アップルは225ドルよりも上で取引されており約定していません。

こういった場合、どうしても欲しい場合は、指値を上に変更するか、注文を取り消して成行で新規注文します。

オヤスミナサイ。

以上です。おつかれさまでした。

慣れてくると楽天やAmazonでポチッと購入するときの感覚で売買できます。

特に初めのうちは、入力ミスに注意しながら、ゆっくりと操作してくださいね。

若くして部長級の余裕!資産形成の第1歩

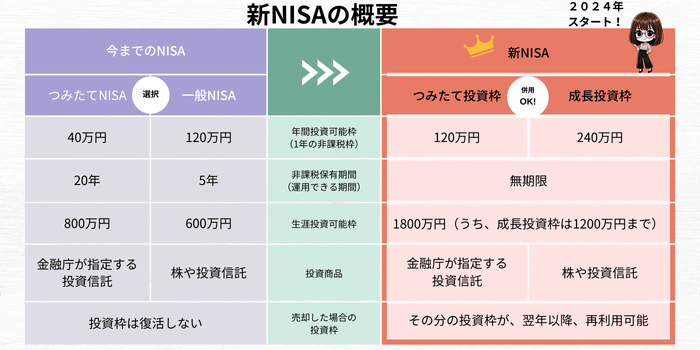

若いうちから投資を始めると非常に有利です。もともと若い皆さんは有利な立場にありましたが、2024年に新NISAという資産形成を後押しする制度が始まり、大きな資産をさらに築きやすくなりました。

✔︎若くして部長級の余裕!資産形成の第1歩

・新NISAって何?

・シミュレーションしてみよう

・投資信託の購入〜エクストラステージ〜

・筆者の運用状況

部長って、個室のデスクで余裕たっぷりにコーヒーを飲んでるイメージありませんか?

現場ではエスプレッソのように苦い局面も多いかもしれませんが、資産形成をコツコツ続けることで、部長のような心の余裕がきっと手に入ります!

さくら主任

さくら主任部長には部長の苦労が、あるはずよ・・・。

新NISAって何?

新NISAは投資で得られる利益に税金がかからない特別な制度です。

非課税で投資をするための「からっぽの箱」だとお考えください。

この箱の中に投資信託や株などの金融商品を詰め込んで運用します。

けんじ主事新NISAという投資商品があるものと誤解していました。

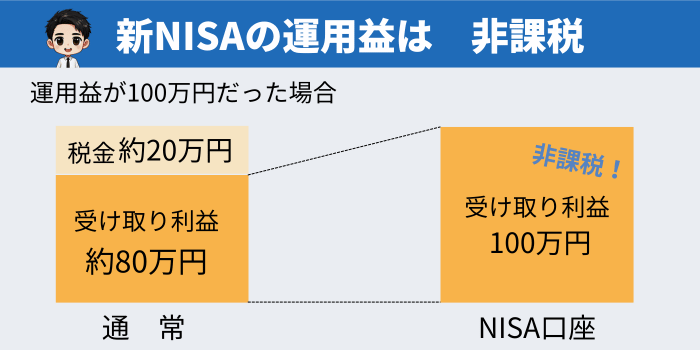

通常は投資で得た利益に20.315%の税金がかかりますが、新NISAの箱の中で投資した利益に税金はかかりません。

例えば投資で100万円の利益がでたとしましょう。

通常の投資

新NISAで投資

手元に残る利益は796,850円 になります。

(100万円の利益に対して20.315%の税金がかかります。100万円 × 0.20315 = 203,150円の税金を支払うことになります。)

手元に残る利益は100万円 になります。

(利益が非課税なので、100万円の利益に対して税金はかかりません。)

このように新NISAを利用することで、投資で得た利益を丸ごと受け取ることができ、効率的に資産形成を進めることができます。

シミュレーションしてみよう

条件

・毎月の積立金額:1万円(つみたて投資枠)

・想定利回り(年率):4%

・積立期間:40年

・投資対象:全世界

積立期間

15年目

30年目

40年目

元 本

180万円

360万円

480万円

運用収益

66万円

334万円

702万円

合 計

246万円

694万円

1182万円

けんじ主事マジすか・・・

さくら主任

さくら主任執務室で、よだれを垂らすな!

想定利回りは、財政課の査定並みに厳しく見積もって4%にしました。

全世界株式(MSCI ACWI Index)の過去10年間の平均リターンは9.33%(2024年10月2日時点でMSCI公式サイトから確認)ですが、直近でかなり上がったことなどを考慮し、あえて控えめに見積もっています。

保守的な設定は公務員の性でしょうか・・・。

ふくり先輩このペースで上がり続けるとはかぎりません。ガッツリ下がって投資が嫌になることもあると思いますが、淡々と積み立てていきましょう。

参考資料

・MSCI公式サイト

・GPIF 年金積立金管理運用独立行政法人

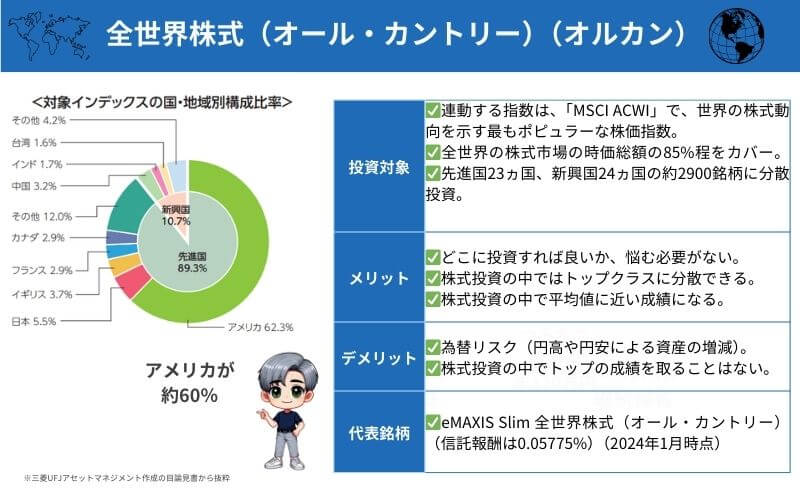

eMAXIS Slim 全世界株式(オール・カントリー)

これ一本で、低コストで全世界に分散投資。資産規模も大きく、安心して長期運用できます。

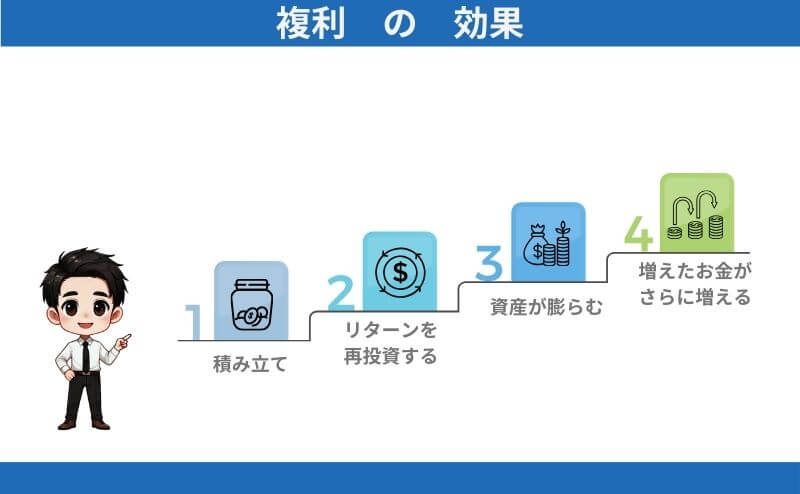

けんじ主事ところで、どうしてお金がこんなに増えるのですか。

ふくり先輩それは複利の効果によるものです。

投資によって得られた果実(リターン)を再投資することで資産が膨張していきます。資産規模が大きくなると果実も大きくなるのです。

用語説明:リターンとは

ここでは分配金や配当金のことです。

分配金は投資信託の運用益の一部を投資家に分配するもの、配当金は企業の利益から株主に支払われるお金ですが、ここでは両者が似たようなものと思っていただいて結構です。

けんじ主事雪だるまのように資産が増えていくね。

複利の効果は、投資期間が長ければ長いほど大きくなっていきますから、今のうちから始めておくと、大きな資産を築ける可能性が高まります。

投資信託の購入〜オールカントリーデビュー戦〜

口座開設の仕方3ラウンドの続きです。ここでは、投資信託の積立設定についてみていきましょう。

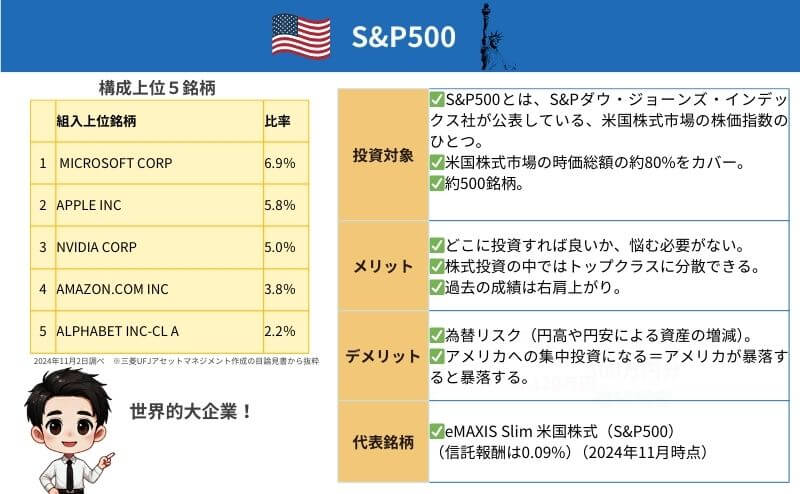

いよいよデビュー戦。最初に選ぶ投資商品は、広く分散された「オールカントリー(全世界)」や「S&P500(米国代表500社)」といった、安定感のある商品がおすすめです。

特にオールカントリーは、投資界の新人トーナメントとも言える存在。全世界に分散され、どんな市場環境でもその安定感を保ちます。初心者が投資を始めるのにぴったりのステージです。

さぁ試合開始。まずは、投資の「基本のジャブ」にあたる積立設定です。

ここで毎月の積立額を設定することで、リズムよく投資を続ける準備が整います。シュッシュ、シュッシュ。

ふくり先輩下記の事項を入力します。設定は一度きり行って、あとはずっと「ほったらかし」にする人も珍しくはないと思います。

どうしても不安なときは、3,000円や5,000円といった少額からスタートするのも一つの方法です。

さくら主任つみたて額は後から変更できますよ。

少額の積み立て投資を継続することで、値動きに慣れてきて自然と投資に対する安心感も生まれてきます。

投資を始めたら、少額からのスタートでも日々の値動きが気になるものです。

ここは、ボクシングでいえば「防御を固めつつ相手(市場)の動きを見極めるラウンド」。一喜一憂せず、冷静に観察して、自分のペースを守ることがポイントです。

長期での成長を期待し、少し減ったからといって売らずにグッとこらえて積み立てを継続しましょう。

リングで防御を固めながら様子を見ていたボクシング員選手。試合を続けるうちに、「あ、こういうものなんだ」と市場の動きに少しずつ慣れてきました。

そして、ふと「もう戦う必要はない」と気づきます。

資産形成の真髄は、焦らず長期で資産を育てる「ほったらかし運用」にあります。頻繁に市場の動きを追う必要はないのです。

その瞬間、最強の「ほったらかしパンチ」が炸裂!堂々の勝利を収めました。

リングを降りたら、これまでと同じように「積立」を続けながら、日常の中で資産の成長を静かに見守るだけ。

焦らず、ゆっくりと進む。それが資産形成における本当の強さであり、勝利の秘訣です。

ボクシングのリングに再び立つことなく、資産形成はあなたの日常に溶け込んでいきます。

そうして積み上がった資産は、あなたの生活や新たな挑戦を支える土台となるでしょう。

あなたは、自身が向き合うべき本当のリングで、チャンピオンの座を掴み取ってください。

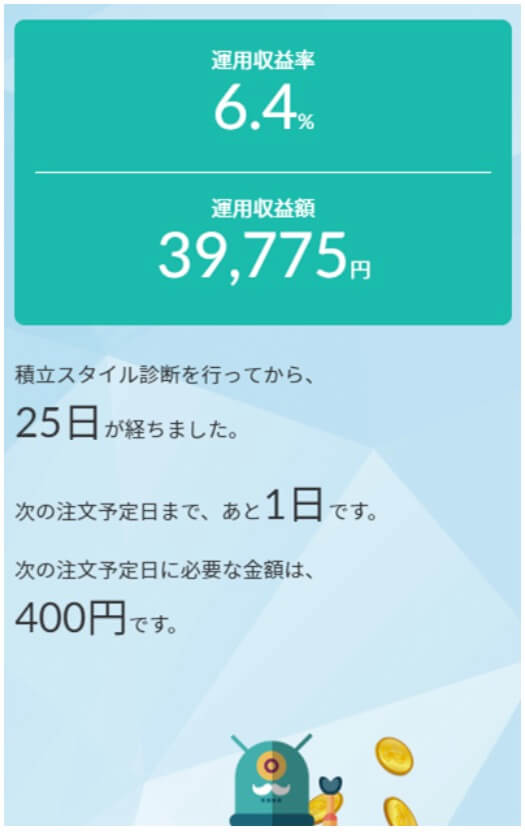

筆者の運用状況

新NISA枠での買付ではありませんが、筆者のeMAXIS Slim 全世界株式(オール・カントリー)の運用状況です。参考にしていただければ幸いです。

さくら主任スマホをご利用の方は、下記の画像をタップすると拡大してご覧いただけます。ご面倒をおかけします。

ふくり先輩

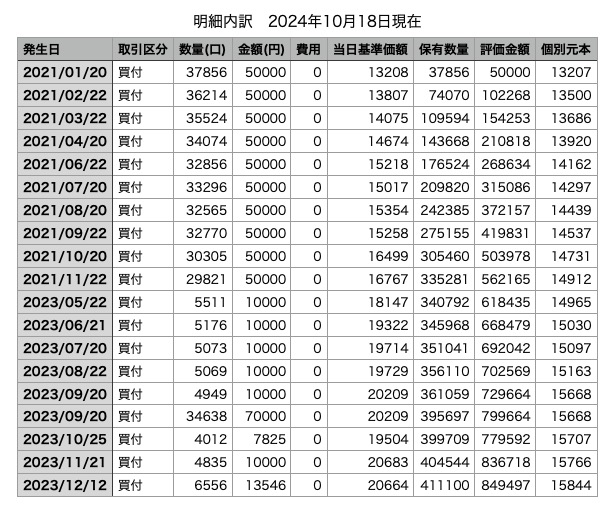

ふくり先輩ここまで情報を出していいのかわかりませんが明細もシェアします・・・。

雑に買い付けていてすみません。

けんじ主事

けんじ主事ほんと買付が雑ですね!2022年も継続していればもっと資産が膨らんでいたのでは!?反面教師ですか??

ふくり先輩

ふくり先輩反面教師でもいいんですよ。ブログやSNSではみんな成功をアピールしますからね。こういう情報のシェアにも価値があるんですよ。

ちなみにChatGPT o1-previewの試算によると、つみたてを休んでいた2022年に毎月2万円を投資していたならば、さらに143,123円の利益がでていたののこと。

ふくり先輩ChatGPT o1-previewの推論ってすごいですね。

さくら主任(そこ?ふくり先輩って天然なのかな・・・。長期・分散・積立投資って大事よね。)

次にeMAXIS Slim 米国株式(S&P500)などの米国株インデックスの運用状況です。こちらはNISA枠で買っています。(2024年10月27日現在のデータです。)

まず旧NISAのデータです。

2021年2月〜2021年12月までは36,363円

2022年1月〜2023年12月までは33,333円つみたてています。

次に新NISAのデータです。

買付額は月に約50,000円です。

なお、筆者がオルカンとS&P500を両方買っているのは発信者の立場としてサンプルを提供するためです。両方買っても、分散効果はあまり得られないので、こういう買い方はしなくてよいと思います。

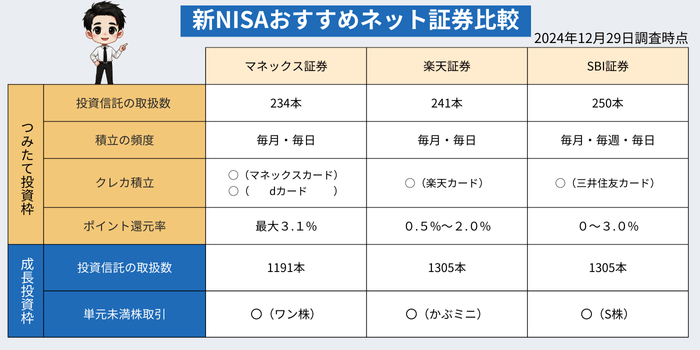

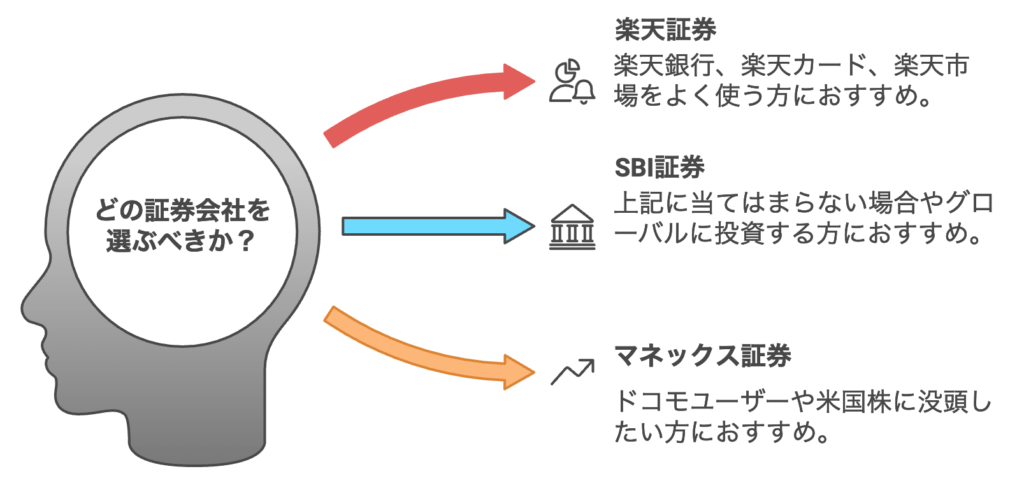

おすすめネット証券3社

NISA口座は1つしか作ることができませんが、通常取引する特定口座などであれば複数開設できます。

何の自慢にもなりませんが、私は証券口座を6つ開設しています。

✔︎おすすめネット証券3社

・証券口座を選ぶ軸

・マネックス証券

・楽天証券

・SBI証券

ふくり先輩私は3社とも5年間ヘビーに使い続けています。

ここでは表面的な比較にとどまらず、本質的かつ踏み込んだレビューをお届けします。

証券口座を選ぶ軸

証券会社選びで深く頭を悩ませないようにしましょう。

皆さんの時間という資源の方が大事です。

特にクレカポイントや新商品の魅力にとらわれすぎないことです。クレカポイントは今良かったとしても変更されてきている歴史がありますし、新商品が出たところで他社も追随する傾向にあります。

ふくり先輩これらの情報に振り回されて消耗されている方をみかけます。ポイントはおまけ程度に考えた方がよいです。

さくら主任私はオルカンやS&P500といった王道の商品で投資するので、上記3社とも取り扱いがあるわね。新商品とか関係ありません。

楽天銀行を使っている、楽天カードを持っていて楽天市場をよく使う、楽天モバイルと契約してNBAを観るような方は、楽天証券がよいのではないでしょうか。

私がこのタイプで、NBAの八村選手や河村選手に熱狂しています。

それ以外の方は一度SBI証券を検討するのもよいとは思いますが、下記に当てはまる方は、先にマネックス証券を検討しましょう。

・ドコモユーザーの方

・米国株に力を入れて取り組みたい方

・NISAを活用して米国に長期投資する方

以下、個別に見ていきますが、新NISAをきっかけに個別株に興味を持つ方もいらっしゃると思いますので、投資信託の積立だけではなく、総合的なレビューとしました。

マネックス証券

マネックス証券の特徴

- 顔が見える安心感

- 米国株で時間外取引ができる

- 米国株のアプリが使いやすい

- ドコモカードおよびマネックスカードでのクレカ積立が可能

ふくり先輩マネックス証券は、かなり独特のレビューになると思います。

ネット証券は対面式ではないため、不安を感じる方もいるかもしれません。

私はマネックス証券が提供するマネユニ・アカデミーの米国株講座を受講しました。

NISAの発信をするうえで、米国株の基礎知識に欠損があってはいけないと思ったからです。

講座では、講師の方々が誠実そのもので、丁寧に偏りなく知識を教授しようとする姿勢がみられ好感をもちました。

さくら主任SNS上でも、CEOの方が紳士な対応をされているのをお見かけします。投資家の要望を取り入れようと努力されています。

顔の見えないネット証券で、そばにいるような安心感を与えてくれるのがマネックス証券です。

また、アメリカの個別株の取引をお考えであればマネックス証券がおすすめです。

特に、時間外取引が可能な点が大きな強みです。

けんじ主事朝早く起きてからも取引できるので助かっています。

米国市場は夜間に開いていますが、マネックス証券なら夜中に起きていなくても、寝る前や起床後に取引が可能です。

取引ツールも充実しており、「マネックス銘柄スカウター」や「経済指標カレンダー」が使いやすく設計されています。

以前は米国株アプリに多少の不具合がありましたが、現在は改善済であり、快適に利用できるようになりました。

ユーザーフィードバックを真摯に受け入れ、継続的に改善している点が、マネックス証券の大きな魅力です。

楽天証券

- アプリが使いやすい

- 楽天銀行との連携がスムーズ

- 楽天カードでクレカ積立が可能

楽天証券はアプリがとても使いやすいです。

ふくり先輩5年間頻繁に使っていて不満を感じたことはありません。

新NISAで株に興味を持ち、個別株などの取引きを始める方もいると思いますが、直感的に操作できるアプリは楽天証券の大きな利点です。

投資機会が多いのであれば、ストレスなく株を売買できるのは何より重要な要素だと思います。

唯一のデメリットとして、投資信託のつみたて設定はアプリ上ではできず、Webサイトで行うため不便に感じる方がいるかもしれません。

しかしNISAのつみたて設定は、一度設定すればそのままにする方も多いので、特段の問題ではないでしょう。

さくら主任私はパソコンで積立設定しましたが、画面が見やすく快適でしたよ。自宅にパソコンがある方は、積立設定はパソコンで行うのがお勧めです。

総じて、楽天銀行とのスムーズな連携や楽天カードによるクレカ積立の利便性など、楽天証券は利用者にとって非常に使いやすい証券会社です。

SBI証券

- 外国株に強い

- 魅力的な米国高配当・増配株式ファンドを提供している

- 住信SBIネット銀行、SBI新生銀行と連携している

- 三井住友カードおよびOliveでのクレカ積立ができる

SBI証券は外国株の取扱いが豊富で、韓国株など他社で扱っていない銘柄も購入可能です。

ふくり先輩韓国の半導体株に注目して購入を検討していたところ、他社では取り扱いが少なかったですが、SBI証券で見つけることができました。

相場の好調な国や業種は変化するため、豊富な商品を取り扱うSBI証券を開設しておけば、機会を逃さず投資を進めることができます。

さくら主任投資信託の新商品も積極的に取り入れているため、NISAで長期投資を検討している方にも適しているわ。

けんじ主事分配金を楽しみながら長期投資をしたい方に嬉しい低コストで利回りの高い商品も揃っていますね。

| ファンド名 | 設定日 | 主要投資対象 | 実質的な負担※1 | 主要投資対象の利回り※2 |

|---|---|---|---|---|

| SBI・S・米国高配当株式ファンド (年4回決算型) | 2024年12月20日 (予) | シュワブ・米国配当株式ETF<SCHD> | 0.1238%程度 | 年率3.41% |

| SBI・V・米国高配当株式インデックス・ファンド (年4回決算型) | 2024年1月30日 | バンガード・米国高配当株式ETF<VYM> | 0.1238%程度 | 年率2.78% |

| SBI・V・米国増配株式インデックス・ファンド (年4回決算型) | 2024年2月28日 | バンガード・米国増配株式ETF<VIG> | 0.1238%程度 | 年率1.72% |

| SBI・SPDR・S&P500高配当株式インデックス・ファンド (年4回決算型) | 2024年1月30日 | SPDR®ポートフォリオ S&P500®高配当株式ETF<SPYD> | 0.1338%程度 | 年率4.04% |

※2:主要投資対象の利回りは投資対象ETFの過去1年間の配当総額の時価に対する比率(税金・信託報酬控除前)。2024年11月19日現在。

出典|SBI公式サイトを基に筆者作成

SBI証券は投資家に豊富な選択肢と安心感を与えてくれます。

グローバルな投資戦略を考えるならSBI証券はアリです。

株価を見てはいけない本当の理由

勤務中に株価を確認することは、公務員としての職務専念義務に違反する行為であり、最悪の場合、懲戒処分を受ける可能性があります。

その理由として、「法律を守るべきだから」「市民や国民に申し訳ないから」と考える方が多いでしょう。

その通りです。しかし別の視点から考えてみたいと思います。それは、「未来の自分を大切にする」ために株価を見てはいけないのです。

✔︎株価を見てはいけない本当の理由

・「未来の自分を大切にする」という視点

・自分を守るためにできること

・公務員としての「引継力」を意識する

「未来の自分を大切にする」という視点

たとえば、勤務中に株価を見てしまい、それが発覚した場合を想像してください。懲戒処分を受け、社会的信用を失う可能性があります。

ふくり先輩

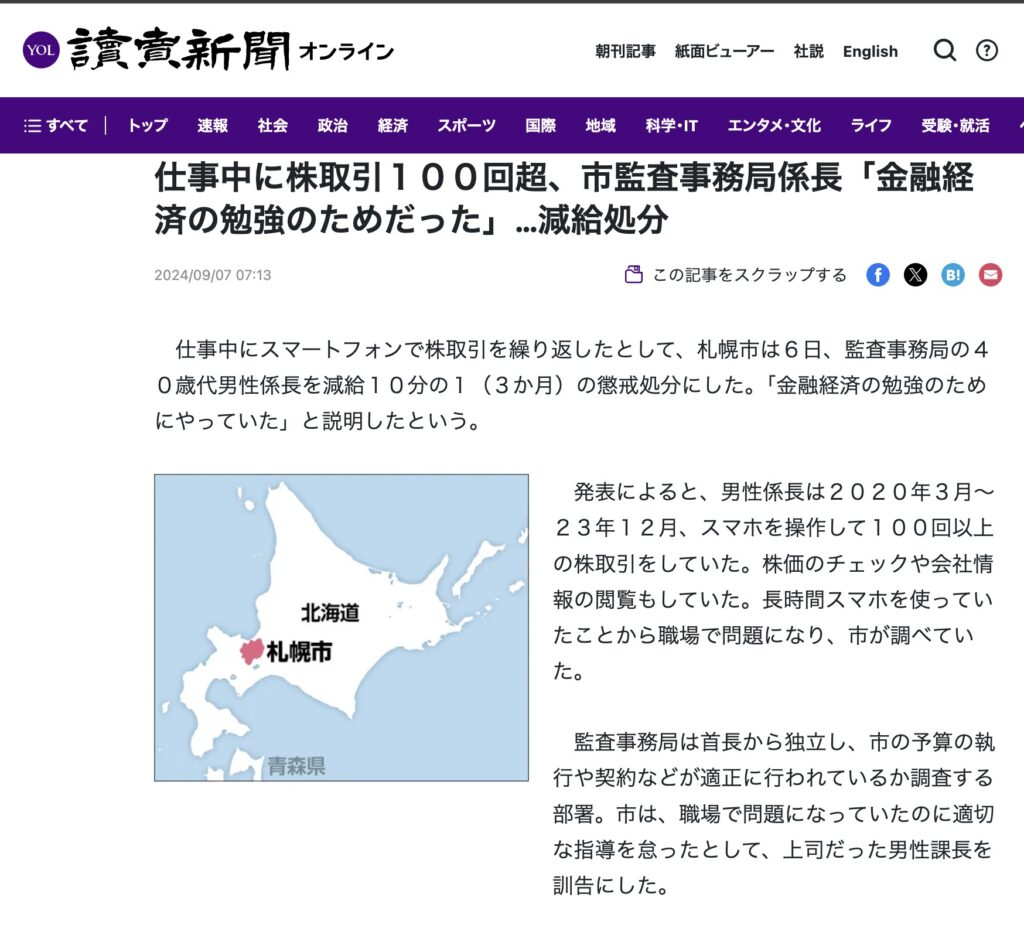

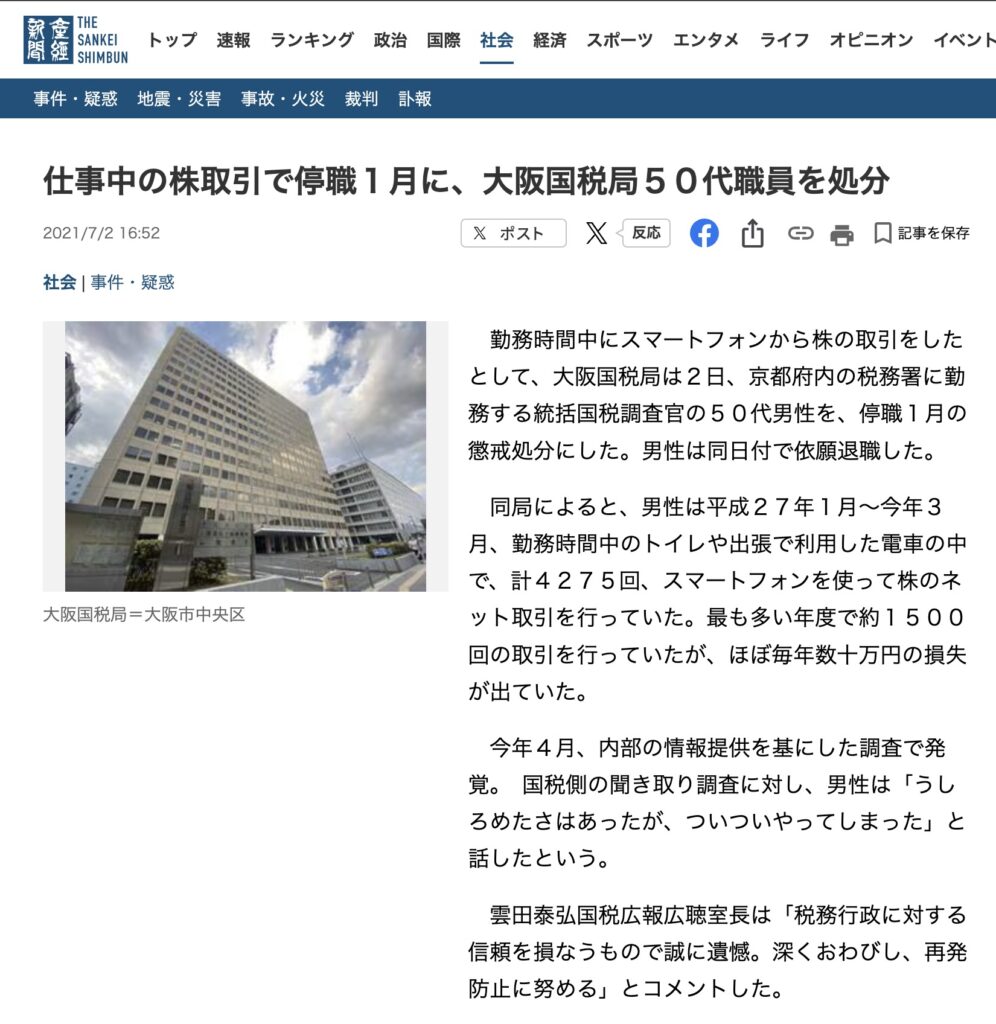

ふくり先輩過去に懲戒処分となった例をみてみましょう。

このような事態になれば、市民や国民に対する申し訳なさが生じるでしょう。

しかし、それ以上に、過去の自分に対してこう問いかけるはずです。

「どうして株価を見るという愚かな行動をとってしまったのか?」

自分の軽率な行動が原因で、未来の自分が苦しむことになるのです。

このような後悔を避けるためにも「未来の自分を大切にする」意識を持つことが大切です。

自分を守るためにできること

「未来の自分を大切にする」という言葉は抽象的に感じられるかもしれませんが、日常の具体的な行動の中で実践できます。

健康管理をする

定期的な健康診断を受け、病気を未然に防ぎましょう。

ギャンブルをしない

ギャンブルのような中毒性を伴う行動を慎むことで、未来の自分に負担をかけないようにしましょう。

時間を守る

遅刻を繰り返さないことで信用を築き、未来の自分の仕事環境を良くしてあげましょう。

これらの行動は、決して特別なことではありませんが、一つひとつが未来の自分を支える行動です。

公務員としての「引継力」を意識する

「未来の自分を大切にする」行動は、自分自身を守るだけでなく、その経験を次世代に伝えるための財産になります。公務員として、業務知識や手順だけでなく、「どう自分を守るか」という姿勢を後輩に引き継ぐことも、大切な役割の一つです。

さくら主任公務員の仕事はリレーみたいなものです。きちんと引き継がれなかった仕事は前任者の自己満足に終わる。意味がないのよ。

ふくり先輩ギクッ・・・

新採用の頃、年配の先輩から「運転だけは気をつけなさい」と言われたことがあります。その先輩は普段厳しいことばかり言っていましたが、この一言には思いやりを感じ、今でも記憶に残っています。

きっと、その先輩も普段から心がけてきたことなのだと思います。

ぜひ皆さんも、未来の自分を大切にする行動を実践し、それを自身の経験として、後輩たちに伝えていってくださいね。

けんじ主事よーし、じゃあ僕は、明日の自分のために机をキレイにして退庁するぞ

!って、あれっ、なんの話だっけ?

あっ、株価見るなってことでしたね!

まとめ

さくら主任別紙のとおりです!

いかがでしたでしょうか。

この記事を通じて、初めての冬のボーナスをどのように活用するか、少しでも参考になった点があれば幸いです。

単なる「使う」から「増やす」へと視点を広げ、投資という新たな一歩を踏み出すきっかけにしていただければと思います。

資産形成についても、未来の自分に感謝される選択を行ってくださいね。

あなたの小さな一歩が、資産形成の導火線に火を灯し、やがて大輪の花火となって未来を彩りますように。

パジャ丸は心からそう願っています。

パジャ丸よ〜し、パジャ丸は、ねんねの時間。ふくり先輩に体を戻してあげようっと。それっ!!!

ふくり先輩あれっ、僕は今までいったい何を・・・?

最後までお読みいただき、ありがとうございました。

あなたの資産形成を応援しています。

Q &A

- 公務員1年目の冬のボーナスはいつ支給されるの?

-

冬のボーナスは通常、国家公務員の場合12月10日に支給されます。ただし、12月10日が土日祝日である場合は前営業日に繰り上がります。地方公務員についても多くは国家公務員に準じた日程で支給されます。

- 冬のボーナスの支給額はどれくらいですか?

-

国家公務員1年目の場合、冬のボーナスの支給額は在職期間や勤務期間によって異なりますが、4月採用であれば支給率が100%適用され、夏のボーナスの約3.3倍程度が支給されることが一般的です。支給額は50万円弱が目安ですが、所得税や社会保険料控除後の金額は35万円ほどになるかと思います。

- ボーナスの賢い使い道を教えて!

-

2024年からスタートした新NISAを活用した投資がオススメです。非課税制度を利用することで、利益を最大限手元に残すことができます。初めての投資であれば、全世界株式(オールカントリー)や米国株式(S&P500)など、安定性の高い投資信託を選ぶのが良いでしょう。

- 新NISAとは何ですか?

-

新NISAは、投資で得られる利益が非課税となる特別な制度です。通常、投資利益には約20.315%の税金がかかりますが、新NISAを利用することでその税金が免除されます。これにより、効率的に資産形成を進めることが可能です。

- 投資を始めるのに不安があります。どうすれば良いですか?

-

最初は少額から始めることで投資に対する不安を軽減できます。例えば、月3,000円や5,000円から積立投資をスタートし、徐々に投資に慣れていくと良いでしょう。また、長期での資産形成を目指す「ほったらかし運用」もおすすめです。